Descargar para leer sin conexión

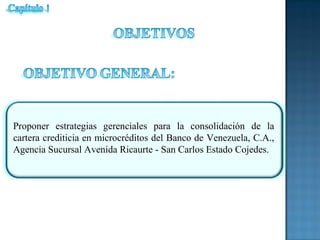

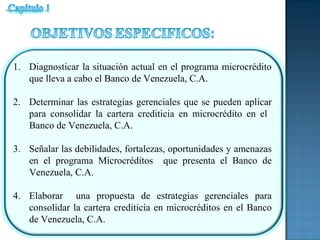

Este documento propone estrategias gerenciales para consolidar la cartera crediticia en microcréditos del Banco de Venezuela en San Carlos, Cojedes. El proyecto diagnosticará la situación actual del programa de microcréditos, determinará estrategias gerenciales y analizará las debilidades, fortalezas, oportunidades y amenazas. Finalmente, elaborará una propuesta de estrategias para consolidar la cartera de microcréditos en el banco.