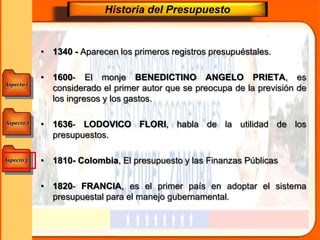

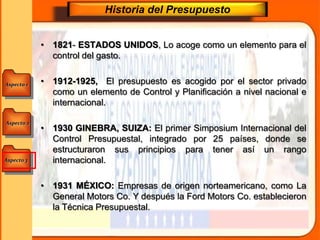

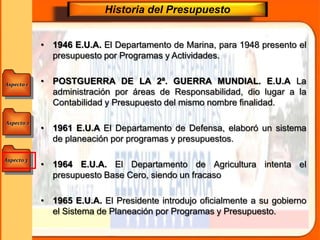

Descargar para leer sin conexión

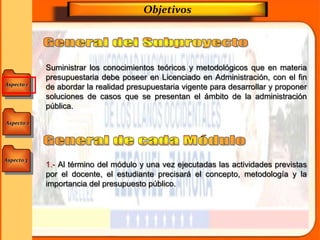

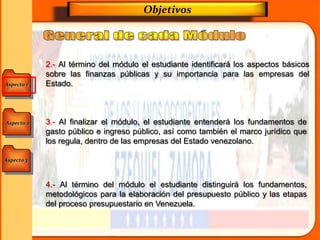

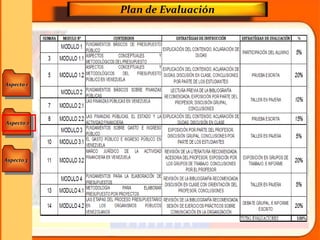

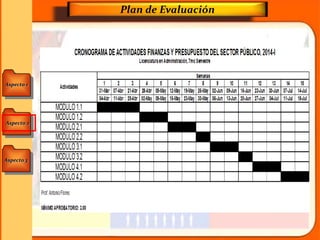

Este documento presenta información sobre un módulo de presupuesto público dictado por el Prof. Antonio L. Flores D. Los objetivos del módulo son proporcionar conocimientos teóricos y metodológicos sobre presupuesto a los estudiantes de administración para que puedan abordar problemas de la administración pública. El módulo cubrirá conceptos como presupuesto público, finanzas públicas, gasto e ingreso público y el marco jurídico que los regula.