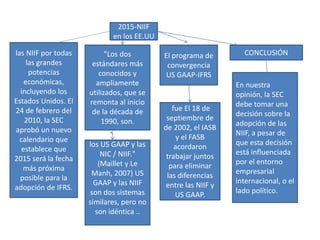

La SEC aprobó un calendario en 2010 que establece que 2015 sería la fecha más próxima posible para la adopción de las NIIF en los Estados Unidos. Las NIIF y los US GAAP son los dos estándares contables más ampliamente utilizados a nivel mundial, aunque no son idénticos. En 2002, el IASB y el FASB acordaron trabajar juntos para eliminar las diferencias entre las normas. La SEC debe tomar una decisión sobre la adopción de las NIIF a pesar de las influencias del entorno empresarial internacional

Material utilizado en el Programa de Entrenamiento para Consejeras y Consejeros Regionales (Período 2015-2018).

Expositor: Fuad Khoury, Contralor General de la República

Módulo 4

Lima 23 al 26 de febrero 2015

CURSO AUDITORÍA DE CUMPLIMIENTO - FASE EJECUCIÓN - ENE.2015 – DR. MIGUEL AGUI...miguelserrano5851127

LA EJECUCIÓN DE LA AUDITORÍA DE CUMPLIMIENTO COMPRENDE LA SELECCIÓN DE LA MUESTRA; LA EJECUCIÓN DEL PROGRAMA DE AUDITORÍA CON EL FIN DE OBTENER Y VALORAR EVIDENCIAS SOBRE EL CUMPLIMIENTO NORMATIVO, DISPOSICIONES INTERNAS Y ESTIPULACIONES CONTRACTUALES ESTABLECIDAS, LA DETERMINACIÓN DE LAS OBSERVACIONES Y EL REGISTRO Y CIERRE DE LA EJECUCIÓN DE LA AUDITORÍA.

Material utilizado en el Programa de Entrenamiento para Consejeras y Consejeros Regionales (Período 2015-2018).

Expositor: Fuad Khoury, Contralor General de la República

Módulo 4

Lima 23 al 26 de febrero 2015

CURSO AUDITORÍA DE CUMPLIMIENTO - FASE EJECUCIÓN - ENE.2015 – DR. MIGUEL AGUI...miguelserrano5851127

LA EJECUCIÓN DE LA AUDITORÍA DE CUMPLIMIENTO COMPRENDE LA SELECCIÓN DE LA MUESTRA; LA EJECUCIÓN DEL PROGRAMA DE AUDITORÍA CON EL FIN DE OBTENER Y VALORAR EVIDENCIAS SOBRE EL CUMPLIMIENTO NORMATIVO, DISPOSICIONES INTERNAS Y ESTIPULACIONES CONTRACTUALES ESTABLECIDAS, LA DETERMINACIÓN DE LAS OBSERVACIONES Y EL REGISTRO Y CIERRE DE LA EJECUCIÓN DE LA AUDITORÍA.

2015-NIIF EN EE.UU

LINK

http://web.a.ebscohost.com/ehost/pdfviewer/pdfviewer?vid=21&sid=1f355cfb-3d82-4ed2-bd86-668f68ed40d0%40sessionmgr4001&hid=4201

Lectura en ingles - traducida

A continuación, veremos una presentación en la cual mostraremos un mapa un conceptual donde se habla de como seria el proceso de convergencia en los EE.UU.

A common framework for accounting standards, accounting for intangibles and m...Antonio Torres

Bruce Pounder, CMA, CFM, DipIFR (ACCA), es el presidente de la lógica apalancado, un proveedor de productos y servicios educativos para los profesionales de la contabilidad. Él es el presidente inmediato anterior de los Pequeños Negocios de IMA Comité de Asuntos Financieros y Regulatorio. Se puede llegar a Bruce en BPounder@LeveragedLogic.com.

Derechos de Autor Instituto de Gestión de Contadores de noviembre 2010

A common framework for accounting standards, accounting for intangibles and m...Antonio Torres

Bruce Pounder, CMA, CFM, DipIFR (ACCA), es el presidente de la lógica apalancado, un proveedor de productos y servicios educativos para los profesionales de la contabilidad. Él es el presidente inmediato anterior de los Pequeños Negocios de IMA Comité de Asuntos Financieros y Regulatorio. Se puede llegar a Bruce en BPounder@LeveragedLogic.com.

Derechos de Autor Instituto de Gestión de Contadores de noviembre 2010

2015-NIIF EN EE.UU

LINK

http://web.a.ebscohost.com/ehost/pdfviewer/pdfviewer?vid=21&sid=1f355cfb-3d82-4ed2-bd86-668f68ed40d0%40sessionmgr4001&hid=4201

Lectura en ingles - traducida

A continuación, veremos una presentación en la cual mostraremos un mapa un conceptual donde se habla de como seria el proceso de convergencia en los EE.UU.

A common framework for accounting standards, accounting for intangibles and m...Antonio Torres

Bruce Pounder, CMA, CFM, DipIFR (ACCA), es el presidente de la lógica apalancado, un proveedor de productos y servicios educativos para los profesionales de la contabilidad. Él es el presidente inmediato anterior de los Pequeños Negocios de IMA Comité de Asuntos Financieros y Regulatorio. Se puede llegar a Bruce en BPounder@LeveragedLogic.com.

Derechos de Autor Instituto de Gestión de Contadores de noviembre 2010

A common framework for accounting standards, accounting for intangibles and m...Antonio Torres

Bruce Pounder, CMA, CFM, DipIFR (ACCA), es el presidente de la lógica apalancado, un proveedor de productos y servicios educativos para los profesionales de la contabilidad. Él es el presidente inmediato anterior de los Pequeños Negocios de IMA Comité de Asuntos Financieros y Regulatorio. Se puede llegar a Bruce en BPounder@LeveragedLogic.com.

Derechos de Autor Instituto de Gestión de Contadores de noviembre 2010

c3.hu3.p3.p2.Superioridad e inferioridad en la sociedad.pptx

niff 2015 usa

1. 2015-NIIF

en los EE.UU

las NIIF por todas

las grandes

potencias

económicas,

incluyendo los

Estados Unidos. El

24 de febrero del

2010, la SEC

aprobó un nuevo

calendario que

establece que

2015 será la fecha

más próxima

posible para la

adopción de IFRS.

"Los dos

estándares más

conocidos y

ampliamente

utilizados, que se

remonta al inicio

de la década de

1990, son.

los US GAAP y las

NIC / NIIF."

(Maillet y Le

Manh, 2007) US

GAAP y las NIIF

son dos sistemas

similares, pero no

son idéntica ..

El programa de

convergencia

US GAAP-IFRS

fue El 18 de

septiembre de

de 2002, el IASB

y el FASB

acordaron

trabajar juntos

para eliminar

las diferencias

entre las NIIF y

US GAAP.

CONCLUSIÓN

En nuestra

opinión, la SEC

debe tomar una

decisión sobre la

adopción de las

NIIF, a pesar de

que esta decisión

está influenciada

por el entorno

empresarial

internacional, o el

lado político.