Presentación1

•Descargar como PPTX, PDF•

0 recomendaciones•69 vistas

Este documento proporciona una guía sobre la selección y aplicación de políticas contables para la preparación de estados financieros. Describe cómo una entidad debe seleccionar y aplicar sus políticas de manera uniforme, a menos que se permita específicamente lo contrario. También cubre los cambios en las estimaciones contables, correcciones de errores, y cuando sería apropiado cambiar una política contable.

Denunciar

Compartir

Denunciar

Compartir

Recomendados

NIIF en los EE.UU.?

Los principales líderes mundiales como EE.UU., Japón y China están trabajando con el IASB para desarrollar normas contables globales de alta calidad a través de la convergencia. Aunque la SEC había establecido previamente una hoja de ruta para la adopción de las NIIF en los EE.UU. para 2015, su nuevo plan estratégico de 2014-2018 no especifica si adoptarán las NIIF, creando incertidumbre sobre si 2015 será el año en que las empresas estadounidenses usarán las NIIF para sus estados

Normas internacionales de contabilidad

En septiembre de 2010 se completó la primera fase de un proyecto conjunto entre el FASB y el IASB para desarrollar un marco conceptual común para las normas contables globales. El objetivo del proyecto es reemplazar los marcos conceptuales separados actuales con un solo marco conceptual mejorado en el que se basarán tanto las futuras normas GAAP de EE.UU. como las NIIF.

Alexandra guerrero

El documento describe el proyecto conjunto entre el FASB y el IASB para desarrollar un marco conceptual común para los estándares de contabilidad. El objetivo es proporcionar una base sólida para el desarrollo de normas futuras tanto en EE.UU. como a nivel internacional. El proyecto abarca ocho puntos clave como los objetivos de la información financiera, los elementos de los estados financieros y sus características cualitativas. El éxito del proyecto será crucial para lograr la convergencia completa entre los estánd

Contasis ii

Las Juntas de Normas de Contabilidad Financiera (FASB) y la Junta de Estándares Internacionales de Contabilidad (IASB) completaron la primera fase de un proyecto conjunto para desarrollar un marco conceptual común. Publicaron los primeros dos capítulos sobre el objetivo de los informes financieros y las características cualitativas de la información financiera. Esto establece las bases conceptuales para la convergencia futura de las normas contables internacionales.

Un Marco Comun Stephanie Vargas

El documento describe el proyecto conjunto entre el FASB y el IASB para desarrollar un marco conceptual unificado para las normas de contabilidad. El proyecto consta de ocho fases y tiene como objetivo establecer un marco común mejorado que sirva de base para el desarrollo de normas contables en el futuro. En 2010 completaron la primera fase del proyecto, que influirá en las normas contables globales durante muchos años.

Marco conceptual financiera2014

El documento describe el Marco Conceptual para la Información Financiera emitido por el IASB en septiembre de 2010. El Marco Conceptual establece los conceptos subyacentes a la preparación y presentación de estados financieros para usuarios externos, con el objetivo de proporcionar información financiera útil para la toma de decisiones económicas. El documento incluye capítulos sobre el objetivo de la información financiera y las características cualitativas de la información financiera útil, así como el texto restante del Marco Conceptual de 1989.

MATERIAL NIFF

Este documento presenta el Marco Conceptual para la Información Financiera emitido por el IASB. Incluye capítulos sobre el objetivo de la información financiera y las características cualitativas de la información financiera útil. El propósito del Marco Conceptual es establecer los conceptos subyacentes en la preparación de estados financieros y ayudar al IASB, preparadores, auditores y usuarios.

A common framework for accounting standards /Un marco común de normas de cont...

A common framework for accounting standards /Un marco común de normas de cont...universidad de la costa

Las juntas de contabilidad de Estados Unidos (FASB) e internacional (IASB) se han reunido para desarrollar un marco conceptual común que mejore las normas de contabilidad en el futuro. El marco conceptual tiende a ser de alcance amplio y estable en el tiempo. Las juntas han identificado características como la comparabilidad, verificabilidad, oportunidad y comprensibilidad que mejoran la utilidad de la información financiera. El objetivo es que la información financiera proporcione datos útiles para inversionistas y otros usuarios enRecomendados

NIIF en los EE.UU.?

Los principales líderes mundiales como EE.UU., Japón y China están trabajando con el IASB para desarrollar normas contables globales de alta calidad a través de la convergencia. Aunque la SEC había establecido previamente una hoja de ruta para la adopción de las NIIF en los EE.UU. para 2015, su nuevo plan estratégico de 2014-2018 no especifica si adoptarán las NIIF, creando incertidumbre sobre si 2015 será el año en que las empresas estadounidenses usarán las NIIF para sus estados

Normas internacionales de contabilidad

En septiembre de 2010 se completó la primera fase de un proyecto conjunto entre el FASB y el IASB para desarrollar un marco conceptual común para las normas contables globales. El objetivo del proyecto es reemplazar los marcos conceptuales separados actuales con un solo marco conceptual mejorado en el que se basarán tanto las futuras normas GAAP de EE.UU. como las NIIF.

Alexandra guerrero

El documento describe el proyecto conjunto entre el FASB y el IASB para desarrollar un marco conceptual común para los estándares de contabilidad. El objetivo es proporcionar una base sólida para el desarrollo de normas futuras tanto en EE.UU. como a nivel internacional. El proyecto abarca ocho puntos clave como los objetivos de la información financiera, los elementos de los estados financieros y sus características cualitativas. El éxito del proyecto será crucial para lograr la convergencia completa entre los estánd

Contasis ii

Las Juntas de Normas de Contabilidad Financiera (FASB) y la Junta de Estándares Internacionales de Contabilidad (IASB) completaron la primera fase de un proyecto conjunto para desarrollar un marco conceptual común. Publicaron los primeros dos capítulos sobre el objetivo de los informes financieros y las características cualitativas de la información financiera. Esto establece las bases conceptuales para la convergencia futura de las normas contables internacionales.

Un Marco Comun Stephanie Vargas

El documento describe el proyecto conjunto entre el FASB y el IASB para desarrollar un marco conceptual unificado para las normas de contabilidad. El proyecto consta de ocho fases y tiene como objetivo establecer un marco común mejorado que sirva de base para el desarrollo de normas contables en el futuro. En 2010 completaron la primera fase del proyecto, que influirá en las normas contables globales durante muchos años.

Marco conceptual financiera2014

El documento describe el Marco Conceptual para la Información Financiera emitido por el IASB en septiembre de 2010. El Marco Conceptual establece los conceptos subyacentes a la preparación y presentación de estados financieros para usuarios externos, con el objetivo de proporcionar información financiera útil para la toma de decisiones económicas. El documento incluye capítulos sobre el objetivo de la información financiera y las características cualitativas de la información financiera útil, así como el texto restante del Marco Conceptual de 1989.

MATERIAL NIFF

Este documento presenta el Marco Conceptual para la Información Financiera emitido por el IASB. Incluye capítulos sobre el objetivo de la información financiera y las características cualitativas de la información financiera útil. El propósito del Marco Conceptual es establecer los conceptos subyacentes en la preparación de estados financieros y ayudar al IASB, preparadores, auditores y usuarios.

A common framework for accounting standards /Un marco común de normas de cont...

A common framework for accounting standards /Un marco común de normas de cont...universidad de la costa

Las juntas de contabilidad de Estados Unidos (FASB) e internacional (IASB) se han reunido para desarrollar un marco conceptual común que mejore las normas de contabilidad en el futuro. El marco conceptual tiende a ser de alcance amplio y estable en el tiempo. Las juntas han identificado características como la comparabilidad, verificabilidad, oportunidad y comprensibilidad que mejoran la utilidad de la información financiera. El objetivo es que la información financiera proporcione datos útiles para inversionistas y otros usuarios enSección 35 adopción por primera vez

Este documento resume los requerimientos de la Sección 35 de las NIIF para PYMES sobre la adopción por primera vez de las normas. Establece que una entidad puede adoptar las normas por primera vez independientemente de su marco contable anterior y que debe reconocer y medir todos los activos y pasivos de acuerdo a las normas. También requiere que la entidad revele información sobre los efectos de la transición incluyendo conciliaciones del patrimonio y resultados.

Sección 10 políticas contables, estimaciones y errores

Este documento trata sobre la Sección 10 de las políticas contables, estimaciones y errores. Explica que esta sección establece las pautas para los cambios en las estimaciones contables, las correcciones de errores y la selección y aplicación de políticas contables. Detalla los requisitos para los cambios voluntarios y obligatorios de políticas contables, así como para el tratamiento contable de los cambios en las estimaciones y la corrección de errores de periodos anteriores. También especifica los requisitos de revelación asociados con estos temas.

Secciones 10 11-12

Este documento trata sobre las políticas contables, estimaciones y errores. Explica que las políticas contables se aplican a la preparación de estados financieros y cubren cambios en estimaciones y correcciones de errores. También cubre temas como la selección y aplicación de políticas contables, cambios en estimaciones, reconocimiento de errores, y revelación de información sobre instrumentos financieros básicos y otros instrumentos más complejos.

Sección 10 niif pyme

La sección describe las políticas contables, estimaciones y correcciones de errores. Establece que las políticas deben seleccionarse de forma que proporcionen información relevante y fiable. Los cambios en las políticas solo se permiten si mejoran la información o son requeridos por una norma. Los cambios se contabilizan retroactivamente y se revela su impacto. También cubre los cambios en las estimaciones y la corrección de errores.

Sección 9 y 10: Estados Financieros Consolidados y Separados / Politicas Cont...

La sección establece los requisitos para la preparación y presentación de estados financieros consolidados y separados, incluida la combinación de estados financieros de la controladora y subsidiarias, la eliminación de inversiones, y la medición y presentación de participaciones no controladoras. También especifica la información a revelar en los estados financieros consolidados, separados y combinados.

Unidad i nic 8

Este documento resume la Norma Internacional de Contabilidad 8 sobre políticas contables, cambios en estimaciones y errores. Explica los criterios para seleccionar y modificar políticas contables, así como el tratamiento de cambios en ellas, en estimaciones y correcciones de errores. Incluye definiciones clave y establece que las políticas deben aplicarse de forma uniforme, salvo excepciones específicas en las normas.

Politicas contables, cambios y errores nic 8 r1

Este documento resume la norma IAS 8 sobre políticas contables, cambios en estimaciones contables y errores. Explica los conceptos clave como errores del ejercicio anterior, cambios en políticas contables y revelaciones requeridas sobre cambios e impactos. También analiza cómo los analistas financieros descomponen las utilidades en recurrentes y no recurrentes para entender mejor el desempeño de una entidad y realizar proyecciones a corto y largo plazo. Incluye un ejemplo para ilustrar elementos que no se incluyen en los estados de resultados bajo I

Contabilidad Avanzada 1 - Introduccion a las NIIF

El documento presenta la información profesional y académica de Fernando Romero M., quien es consultor financiero, profesor de finanzas y autor de textos. Detalla su experiencia laboral y educación, incluyendo títulos obtenidos, cursos realizados, reconocimientos y actividades actuales como consultor y capacitador en normas internacionales de información financiera.

NIC 8 Y NIC 10

Este documento describe las políticas contables, cambios en estimaciones y corrección de errores según la NIC 8. En resumen:

1) Define términos como políticas contables, cambios en estimaciones, y errores.

2) Explica que los cambios en políticas deben aplicarse retroactivamente mientras que los cambios en estimaciones se reconocen prospectivamente.

3) Detalla los requisitos de revelación para cambios en políticas, estimaciones y corrección de errores.

Nic 8 politicas contables cambios en las estimaciones contables y errores

El documento habla sobre los cambios en las estimaciones contables y los errores. Explica que los cambios en las estimaciones contables son ajustes resultantes de nueva información, mientras que los errores son omisiones e inexactitudes en estados financieros anteriores. También proporciona ejemplos de cómo tratar contablemente los cambios en las estimaciones, como un cambio en la vida útil de un activo, y cómo corregir errores de periodos anteriores mediante asientos de ajuste.

Nic 8

La Norma Internacional de Contabilidad 8 (NIC 8) establece los criterios para seleccionar y cambiar políticas contables, tratamiento de cambios en estimaciones contables y corrección de errores. La NIC 8 requiere aplicar políticas contables de forma uniforme, a menos que una norma especifique lo contrario. Los cambios voluntarios en políticas contables y correcciones de errores deben aplicarse de forma retroactiva. La materialidad se define como omisiones o inexactitudes que puedan influir en las decisiones económicas de los usuarios de los est

Nc 8 politicas contables

Norma de Contabilidad 8 - Politicas Contables, cambio en estimaciones contables y errores - Convergencia a Normas Internacionales de Informacion Financiera en Bolivia

Seccion 10 politicas contables - luis zuñiga

Este documento trata sobre las políticas contables, estimaciones y errores. Explica que el objetivo es prescribir los criterios para seleccionar y modificar las políticas contables, así como el tratamiento de los cambios en las políticas, estimaciones y correcciones de errores. También describe cómo se deben seleccionar y aplicar las políticas contables de manera uniforme y cómo se debe contabilizar un cambio en las políticas.

NIC 8

La Norma Internacional de Contabilidad 8 establece criterios para seleccionar y modificar políticas contables, tratar cambios en estimaciones contables y corregir errores. La norma busca mejorar la relevancia y fiabilidad de los estados financieros así como su comparabilidad entre períodos. Define conceptos como políticas contables, cambios en estimaciones, errores y establece lineamientos para su tratamiento contable.

Contasis II_Un Marco Común para las normas de contabilidad y Contabilización ...

Explicacion acerca de los articulos referentes a los ultimos movimientos de la contabiliad internacional

UN MARCO COMUN PARA LAS NORMAS CONTABLES

Este documento presenta información sobre el marco conceptual común para las normas de contabilidad desarrollado por el FASB y el IASB. Explica que el objetivo del marco conceptual es establecer conceptos fundamentales para las normas contables de forma general y a largo plazo. También resume los objetivos de los informes financieros según el marco conceptual y explica brevemente algunos temas como la contabilización de intangibles y la importancia de la información de gestión.

Normas internacionales de contabilidad 8

Las Normas Internacionales de Contabilidad (NIC) son un conjunto de estándares que establecen la información y forma de presentación requerida en los estados financieros. La NIC 8 establece criterios para seleccionar y modificar políticas contables, y tratar cambios en estimaciones, políticas y correcciones de errores para mejorar la relevancia, fiabilidad y comparabilidad de la información financiera entre periodos. Se aplica a la selección de políticas contables, su modificación, y contabilización de cambios en estimaciones y correcciones de erro

Sección10 políticas contables, estimaciones y errores-gme

Este documento establece las políticas contables para la selección y aplicación de políticas contables, cambios en estimaciones contables y corrección de errores. Define términos clave como políticas contables, estimaciones y errores. Explica que las políticas contables deben seleccionarse para que los estados financieros sean relevantes y confiables, y que los cambios en las políticas deben aplicarse de forma retroactiva salvo que no sea factible, en cuyo caso se aplican prospectivamente. También cubre el tratamiento contable para los cambios en las

10 seccion 10 otra

Esta sección establece los criterios para seleccionar y modificar políticas contables, así como el tratamiento contable y la información a revelar sobre cambios en estimaciones contables y correcciones de errores de periodos anteriores. Las políticas contables deben adoptarse de acuerdo a las NIIF para pymes y dar información más confiable. Los cambios en políticas y estimaciones contables solo se permiten si mejoran la información financiera. Los errores de periodos anteriores deben corregirse e informarse aunque puedan generar acciones legales.

NIC 8: POLÍTICAS CONTABLES, CAMBIOS EN LAS ESTIMACIONES CONTABLES Y ERRORES.

Es un gran archivo, ya que con este trabajo puedes conocer acerca de la aplicación de la políticas contables, errores y omisiones de las empresas.

nic8-170608030544 (1).pdf

Este documento presenta un resumen de tres puntos clave de la NIC 8:

1) La NIC 8 establece el criterio para seleccionar y modificar políticas contables.

2) Los cambios en las estimaciones contables se reconocen de forma prospectiva.

3) Los errores de periodos anteriores se corrigen mediante reexpresión retroactiva cuando sea posible.

UNIDAD 2_POLITICAS CONTABLES AUDITORIA II 2022.pptx

Este documento resume las políticas contables, cambios en estimaciones y errores de acuerdo con la NIC 8. Explica que las políticas contables son los principios adoptados por una empresa para elaborar sus estados financieros. Detalla los procedimientos para seleccionar y aplicar políticas, realizar cambios en ellas de forma voluntaria o requerida, y corregir errores de forma retroactiva. También cubre los requisitos de divulgación para cambios en políticas, estimaciones y correcciones de errores.

Más contenido relacionado

Destacado

Sección 35 adopción por primera vez

Este documento resume los requerimientos de la Sección 35 de las NIIF para PYMES sobre la adopción por primera vez de las normas. Establece que una entidad puede adoptar las normas por primera vez independientemente de su marco contable anterior y que debe reconocer y medir todos los activos y pasivos de acuerdo a las normas. También requiere que la entidad revele información sobre los efectos de la transición incluyendo conciliaciones del patrimonio y resultados.

Sección 10 políticas contables, estimaciones y errores

Este documento trata sobre la Sección 10 de las políticas contables, estimaciones y errores. Explica que esta sección establece las pautas para los cambios en las estimaciones contables, las correcciones de errores y la selección y aplicación de políticas contables. Detalla los requisitos para los cambios voluntarios y obligatorios de políticas contables, así como para el tratamiento contable de los cambios en las estimaciones y la corrección de errores de periodos anteriores. También especifica los requisitos de revelación asociados con estos temas.

Secciones 10 11-12

Este documento trata sobre las políticas contables, estimaciones y errores. Explica que las políticas contables se aplican a la preparación de estados financieros y cubren cambios en estimaciones y correcciones de errores. También cubre temas como la selección y aplicación de políticas contables, cambios en estimaciones, reconocimiento de errores, y revelación de información sobre instrumentos financieros básicos y otros instrumentos más complejos.

Sección 10 niif pyme

La sección describe las políticas contables, estimaciones y correcciones de errores. Establece que las políticas deben seleccionarse de forma que proporcionen información relevante y fiable. Los cambios en las políticas solo se permiten si mejoran la información o son requeridos por una norma. Los cambios se contabilizan retroactivamente y se revela su impacto. También cubre los cambios en las estimaciones y la corrección de errores.

Sección 9 y 10: Estados Financieros Consolidados y Separados / Politicas Cont...

La sección establece los requisitos para la preparación y presentación de estados financieros consolidados y separados, incluida la combinación de estados financieros de la controladora y subsidiarias, la eliminación de inversiones, y la medición y presentación de participaciones no controladoras. También especifica la información a revelar en los estados financieros consolidados, separados y combinados.

Unidad i nic 8

Este documento resume la Norma Internacional de Contabilidad 8 sobre políticas contables, cambios en estimaciones y errores. Explica los criterios para seleccionar y modificar políticas contables, así como el tratamiento de cambios en ellas, en estimaciones y correcciones de errores. Incluye definiciones clave y establece que las políticas deben aplicarse de forma uniforme, salvo excepciones específicas en las normas.

Politicas contables, cambios y errores nic 8 r1

Este documento resume la norma IAS 8 sobre políticas contables, cambios en estimaciones contables y errores. Explica los conceptos clave como errores del ejercicio anterior, cambios en políticas contables y revelaciones requeridas sobre cambios e impactos. También analiza cómo los analistas financieros descomponen las utilidades en recurrentes y no recurrentes para entender mejor el desempeño de una entidad y realizar proyecciones a corto y largo plazo. Incluye un ejemplo para ilustrar elementos que no se incluyen en los estados de resultados bajo I

Contabilidad Avanzada 1 - Introduccion a las NIIF

El documento presenta la información profesional y académica de Fernando Romero M., quien es consultor financiero, profesor de finanzas y autor de textos. Detalla su experiencia laboral y educación, incluyendo títulos obtenidos, cursos realizados, reconocimientos y actividades actuales como consultor y capacitador en normas internacionales de información financiera.

NIC 8 Y NIC 10

Este documento describe las políticas contables, cambios en estimaciones y corrección de errores según la NIC 8. En resumen:

1) Define términos como políticas contables, cambios en estimaciones, y errores.

2) Explica que los cambios en políticas deben aplicarse retroactivamente mientras que los cambios en estimaciones se reconocen prospectivamente.

3) Detalla los requisitos de revelación para cambios en políticas, estimaciones y corrección de errores.

Nic 8 politicas contables cambios en las estimaciones contables y errores

El documento habla sobre los cambios en las estimaciones contables y los errores. Explica que los cambios en las estimaciones contables son ajustes resultantes de nueva información, mientras que los errores son omisiones e inexactitudes en estados financieros anteriores. También proporciona ejemplos de cómo tratar contablemente los cambios en las estimaciones, como un cambio en la vida útil de un activo, y cómo corregir errores de periodos anteriores mediante asientos de ajuste.

Nic 8

La Norma Internacional de Contabilidad 8 (NIC 8) establece los criterios para seleccionar y cambiar políticas contables, tratamiento de cambios en estimaciones contables y corrección de errores. La NIC 8 requiere aplicar políticas contables de forma uniforme, a menos que una norma especifique lo contrario. Los cambios voluntarios en políticas contables y correcciones de errores deben aplicarse de forma retroactiva. La materialidad se define como omisiones o inexactitudes que puedan influir en las decisiones económicas de los usuarios de los est

Nc 8 politicas contables

Norma de Contabilidad 8 - Politicas Contables, cambio en estimaciones contables y errores - Convergencia a Normas Internacionales de Informacion Financiera en Bolivia

Seccion 10 politicas contables - luis zuñiga

Este documento trata sobre las políticas contables, estimaciones y errores. Explica que el objetivo es prescribir los criterios para seleccionar y modificar las políticas contables, así como el tratamiento de los cambios en las políticas, estimaciones y correcciones de errores. También describe cómo se deben seleccionar y aplicar las políticas contables de manera uniforme y cómo se debe contabilizar un cambio en las políticas.

Destacado (13)

Sección 10 políticas contables, estimaciones y errores

Sección 10 políticas contables, estimaciones y errores

Sección 9 y 10: Estados Financieros Consolidados y Separados / Politicas Cont...

Sección 9 y 10: Estados Financieros Consolidados y Separados / Politicas Cont...

Nic 8 politicas contables cambios en las estimaciones contables y errores

Nic 8 politicas contables cambios en las estimaciones contables y errores

Similar a Presentación1

NIC 8

La Norma Internacional de Contabilidad 8 establece criterios para seleccionar y modificar políticas contables, tratar cambios en estimaciones contables y corregir errores. La norma busca mejorar la relevancia y fiabilidad de los estados financieros así como su comparabilidad entre períodos. Define conceptos como políticas contables, cambios en estimaciones, errores y establece lineamientos para su tratamiento contable.

Contasis II_Un Marco Común para las normas de contabilidad y Contabilización ...

Explicacion acerca de los articulos referentes a los ultimos movimientos de la contabiliad internacional

UN MARCO COMUN PARA LAS NORMAS CONTABLES

Este documento presenta información sobre el marco conceptual común para las normas de contabilidad desarrollado por el FASB y el IASB. Explica que el objetivo del marco conceptual es establecer conceptos fundamentales para las normas contables de forma general y a largo plazo. También resume los objetivos de los informes financieros según el marco conceptual y explica brevemente algunos temas como la contabilización de intangibles y la importancia de la información de gestión.

Normas internacionales de contabilidad 8

Las Normas Internacionales de Contabilidad (NIC) son un conjunto de estándares que establecen la información y forma de presentación requerida en los estados financieros. La NIC 8 establece criterios para seleccionar y modificar políticas contables, y tratar cambios en estimaciones, políticas y correcciones de errores para mejorar la relevancia, fiabilidad y comparabilidad de la información financiera entre periodos. Se aplica a la selección de políticas contables, su modificación, y contabilización de cambios en estimaciones y correcciones de erro

Sección10 políticas contables, estimaciones y errores-gme

Este documento establece las políticas contables para la selección y aplicación de políticas contables, cambios en estimaciones contables y corrección de errores. Define términos clave como políticas contables, estimaciones y errores. Explica que las políticas contables deben seleccionarse para que los estados financieros sean relevantes y confiables, y que los cambios en las políticas deben aplicarse de forma retroactiva salvo que no sea factible, en cuyo caso se aplican prospectivamente. También cubre el tratamiento contable para los cambios en las

10 seccion 10 otra

Esta sección establece los criterios para seleccionar y modificar políticas contables, así como el tratamiento contable y la información a revelar sobre cambios en estimaciones contables y correcciones de errores de periodos anteriores. Las políticas contables deben adoptarse de acuerdo a las NIIF para pymes y dar información más confiable. Los cambios en políticas y estimaciones contables solo se permiten si mejoran la información financiera. Los errores de periodos anteriores deben corregirse e informarse aunque puedan generar acciones legales.

NIC 8: POLÍTICAS CONTABLES, CAMBIOS EN LAS ESTIMACIONES CONTABLES Y ERRORES.

Es un gran archivo, ya que con este trabajo puedes conocer acerca de la aplicación de la políticas contables, errores y omisiones de las empresas.

nic8-170608030544 (1).pdf

Este documento presenta un resumen de tres puntos clave de la NIC 8:

1) La NIC 8 establece el criterio para seleccionar y modificar políticas contables.

2) Los cambios en las estimaciones contables se reconocen de forma prospectiva.

3) Los errores de periodos anteriores se corrigen mediante reexpresión retroactiva cuando sea posible.

UNIDAD 2_POLITICAS CONTABLES AUDITORIA II 2022.pptx

Este documento resume las políticas contables, cambios en estimaciones y errores de acuerdo con la NIC 8. Explica que las políticas contables son los principios adoptados por una empresa para elaborar sus estados financieros. Detalla los procedimientos para seleccionar y aplicar políticas, realizar cambios en ellas de forma voluntaria o requerida, y corregir errores de forma retroactiva. También cubre los requisitos de divulgación para cambios en políticas, estimaciones y correcciones de errores.

Nic 008 2014

Este documento presenta la Norma Internacional de Contabilidad 8 (NIC 8) sobre políticas contables, cambios en estimaciones contables y errores. La NIC 8 establece los criterios para seleccionar y modificar políticas contables y para contabilizar cambios en políticas, estimaciones y correcciones de errores. El objetivo es mejorar la relevancia, fiabilidad y comparabilidad de los estados financieros a lo largo del tiempo.

Nic nº 1. presentación de estados financieros

Este documento establece las bases para la presentación de estados financieros de acuerdo con las Normas Internacionales de Información Financiera (NIIF). Define los requisitos generales y la estructura mínima de los estados financieros, incluyendo el balance, cuenta de resultados, estado de cambios en el patrimonio neto y estado de flujos de efectivo. También cubre temas como la materialidad, cumplimiento de las NIIF, y circunstancias excepcionales en las que no se apliquen algunos requisitos.

8 nic

Este documento presenta la Norma Internacional de Contabilidad 8 (NIC 8) sobre políticas contables, cambios en estimaciones contables y corrección de errores. La NIC 8 establece los criterios para seleccionar y modificar políticas contables y para contabilizar cambios en ellas, así como cambios en estimaciones contables y correcciones de errores. Se definen términos clave y se especifican los requisitos de aplicación de cambios en políticas contables, ya sea de forma retroactiva o prospectiva.

Nic08

Este documento presenta la Norma Internacional de Contabilidad N°8 (NIC 8) sobre políticas contables, cambios en estimaciones contables y errores. La NIC 8 establece los criterios para seleccionar y modificar políticas contables, y para contabilizar cambios en políticas, estimaciones y correcciones de errores, con el objetivo de mejorar la relevancia y fiabilidad de los estados financieros.

Nic8presentacion

La NIC 8 establece los criterios para seleccionar y modificar políticas contables, así como para contabilizar cambios en estimaciones y corregir errores. El objetivo es mejorar la relevancia y fiabilidad de los estados financieros para lograr su comparabilidad entre períodos y entre empresas.

Niif en usa 2015

Este documento discute los dos estándares contables más ampliamente utilizados, los US GAAP y las NIIF. Aunque similares, no son idénticos, pero sus similitudes superan a sus diferencias. La convergencia entre los dos sistemas surgió después de los escándalos financieros en EE.UU. En 2009, el FASB estableció un código de contabilidad para organizar de manera uniforme los principios de contabilidad generalmente aceptados en EE.UU. Aunque los principios contables generan debates, son aceptados como

NIC01 23 pag.pdf

Este documento presenta un resumen de la Norma Internacional de Contabilidad no 1 (NIC 1) sobre la presentación de estados financieros. Establece los requisitos para la estructura y contenido de los estados financieros, incluyendo el balance, cuenta de resultados, estado de cambios en el patrimonio neto y estado de flujos de efectivo. También define términos clave como materialidad e incluye consideraciones generales sobre la imagen fiel y el cumplimiento de las Normas Internacionales de Información Financiera.

NIC01 23 pag.pdf

Este documento presenta un resumen de la Norma Internacional de Contabilidad no 1 (NIC 1) sobre la presentación de estados financieros. Establece los requisitos para la estructura y contenido de los estados financieros, incluyendo el balance, cuenta de resultados, estado de cambios en el patrimonio neto y estado de flujos de efectivo. También define términos clave como materialidad e incluye consideraciones generales sobre la imagen fiel y el cumplimiento de las Normas Internacionales de Información Financiera.

Nic01

Este documento presenta un resumen de la Norma Internacional de Contabilidad no 1 (NIC 1) sobre la presentación de estados financieros. Establece los requisitos para la estructura y contenido de los estados financieros, incluyendo el balance, cuenta de resultados, estado de cambios en el patrimonio neto y estado de flujos de efectivo. Además, define términos clave como materialidad e introduce consideraciones generales como la imagen fiel de acuerdo con las Normas Internacionales de Información Financiera.

Nic01

Este documento presenta un resumen de la Norma Internacional de Contabilidad no 1 (NIC 1) sobre la presentación de estados financieros. Establece los requisitos para la estructura y contenido de los estados financieros, incluyendo el balance, cuenta de resultados, estado de cambios en el patrimonio neto y estado de flujos de efectivo. También define términos clave como materialidad e impracticable y establece que los estados financieros deben presentar una imagen fiel de acuerdo con las Normas Internacionales de Información Financiera.

NIC 8.pptx

Este documento describe los requisitos de la NIC 8 sobre los cambios en las políticas contables, estimaciones contables y corrección de errores. Explica que los cambios en las políticas contables deben aplicarse de forma retroactiva, mientras que los cambios en las estimaciones contables se reconocen de forma prospectiva. Asimismo, los errores deben corregirse reexpresando los estados financieros de forma retroactiva, salvo que sea impracticable hacerlo.

Similar a Presentación1 (20)

Contasis II_Un Marco Común para las normas de contabilidad y Contabilización ...

Contasis II_Un Marco Común para las normas de contabilidad y Contabilización ...

Sección10 políticas contables, estimaciones y errores-gme

Sección10 políticas contables, estimaciones y errores-gme

NIC 8: POLÍTICAS CONTABLES, CAMBIOS EN LAS ESTIMACIONES CONTABLES Y ERRORES.

NIC 8: POLÍTICAS CONTABLES, CAMBIOS EN LAS ESTIMACIONES CONTABLES Y ERRORES.

UNIDAD 2_POLITICAS CONTABLES AUDITORIA II 2022.pptx

UNIDAD 2_POLITICAS CONTABLES AUDITORIA II 2022.pptx

Último

El crédito y los seguros como parte de la educación financiera

El crédito y los seguros, son temas importantes para desarrollar en la ciudadanía capacidades que le permita identificar su capacidad de endeudamiento, los derechos y las obligaciones que adquiere al obtener un crédito y conocer cuáles son las formas de asegurar su inversión.

Los 6 Pasos hacia una Financiación Exitosa

¿Cuál es el proceso para tramitar con éxito la financiación de tu empresa? Aquí te mostramos 6 pasos que llevarán tu solicitud a obtener resultados

PROCEDIMIENTOS CONCURSALES Y DISOLUCIONES. MAYO 2024

informe publicado por Einforma que recoge los datos de los PROCEDIMIENTOS CONCURSALES Y DISOLUCIONES de Enero a Mayo 2024

Investigacion: Declaracion de singapur.pdf

Se presenta la Declaracion de Singapur, esta se relaciona con la integridad de la investigacion y su importancia en las diferentes organizaciones habaladas por la SUNEDU y el CONCYTEC en el Peru, ya que muchos investigadores han surgido en los ultimos tiempos y con el mundo de la virtualidad podemos aparecer en todos lados como autores principales, este modelo tiene sus bases al mismo modo que los pricipios eticos de cualquier invetigacion en el peru.

La integridad de la investigación es sustancial para su aporte y valor

independientemente del modo y la forma de organizar la investigación existen

principios y responsabilidades que todo profesional debe ejecutar con el fin de

mantenerla. La Declaración de Singapur sobre la Integridad en la

Investigación fue elaborada en el marco de la segunda

Conferencia Mundial sobre Integridad en la Investigación,

21‐24 de julio de 2010, en Singapur, como una guía global

para la conducta responsable en la investigación.

Principios: Honestidad en todos los aspectos de la investigación

Responsabilidad en la ejecución de la investigación

Cortesía profesional e imparcialidad en las relaciones

laborales

Buena gestión de la investigación en nombre de otros

Responsabilidades: 1. Integridad: Los investigadores deberían hacerse responsables de la honradez de sus

investigaciones.

2. Cumplimiento de las normas: Los investigadores deberían tener conocimiento de las normas y

políticas relacionadas con la investigación y cumplirlas.

3. Métodos de investigación: Los investigadores deberían aplicar métodos adecuados, basar sus

conclusiones en un análisis crítico de la evidencia e informar sus resultados e interpretaciones de

manera completa y objetiva.

4. Documentación de la investigación: Los investigadores deberían mantener una documentación

clara y precisa de toda la investigación, de manera que otros puedan verificar y reproducir sus

trabajos.

5. Resultados de la investigación: Los investigadores deberían compartir datos y resultados de forma

abierta y sin demora, apenas hayan establecido la prioridad sobre su uso y la propiedad sobre ellos.

DIM declaracion de importacion de mercancias .pdf

vehiculo importado desde pais extrajero contien documentos respaldados como ser la factura comercial de importacion un seguro y demas tambien indica la partida arancelaria que deb contener este vehículo 3. La importadora PARISBOL TRUCK IMPORT SOCIEDAD DE RESPONSABILIDAD LIMITADA perteneciente a Bolivia, trae desde CHILE , un vehículo Automóvil con un número de ruedas de 6 Número del chasis YV2RT40A0HB828781 De clase tractocamión, con dos puertas . El precio es de 35231,46 dólares, la importadora tiene los siguientes datos para el cálculo de sus costos:

• Flete de $ 1500 por contenedor

• El deducible es de 10 % de la SA y la prima neta de 0.02% de la SA

• ARANCEL DE IMPORTACIÓN 20% • ALMACÉN ADUANERO 1.5%

• DESPACHO ADUANERO 2.1%

• IVA 14.94%

• PERCEPCIÓN 0.3%

• OTROS GASTOS DE IMPORTACIÓN $US

• Derecho de emisión 4.20

• Handling 58 • Descarga 69

• Servicios aduana 30

• Movilización de carga 70.10

• Transporte interno 150

• Gastos operativos 70

• Otros gastos 100 • Comisión agente de 0.05% CIF

GASTOS FINANCIEROS o GASTOS APERTURA DE L/C (0.3 % FOB) o Intereses proveedor $ 1050 CALULAR:

i) El valor FOB

j) hallar la suma asegurada de la mercancía y la prima neta que se debe pagar a la compañía aseguradora, y el valor CIF

k) El total de derechos e impuestos

l) El costo total de importación y el factor

m) El costo unitario de importación de cada alfombra en $us y Bs. (tipo de cambio: Bs.6.85)

Último (20)

El crédito y los seguros como parte de la educación financiera

El crédito y los seguros como parte de la educación financiera

exportacion e importacion de bolivia de productos tradicionales y no tradicic...

exportacion e importacion de bolivia de productos tradicionales y no tradicic...

PROCEDIMIENTOS CONCURSALES Y DISOLUCIONES. MAYO 2024

PROCEDIMIENTOS CONCURSALES Y DISOLUCIONES. MAYO 2024

DERECHO BANCARIO DIAPOSITIVA DE CARATER ESTUDIANTE

DERECHO BANCARIO DIAPOSITIVA DE CARATER ESTUDIANTE

FERIAS INTERNACIONALES DEL ESTADO PLURINACIONAL BOLIVIA

FERIAS INTERNACIONALES DEL ESTADO PLURINACIONAL BOLIVIA

Fidias G. Arias, El Proyecto de Investigación, 5ta. Edición.pdf

Fidias G. Arias, El Proyecto de Investigación, 5ta. Edición.pdf

Presentación1

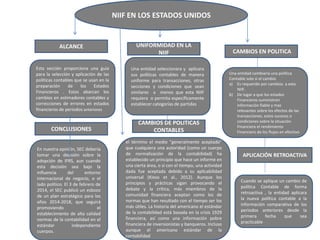

- 1. Esta sección proporciona una guía para la selección y aplicación de las políticas contables que se usan en la preparación de los Estados Financieros . Estos abarcan los cambios en estimadores contables y correcciones de errores en estados financieros de periodos anteriores NIIF EN LOS ESTADOS UNIDOS Una entidad seleccionara y aplicara sus políticas contables de manera uniforme para transacciones, otras secciones y condiciones que sean similares a menos que esta NIIF requiera o permita específicamente establecer categorías de partidas UNIFORMIDAD EN LA NIIF Una entidad cambiaria una política Contable solo si el cambio a) Es requerido por cambios a esta NIIF. b) De lugar a que los estados Financieros suministren información fiable y mas relevantes sobre los efectos de las transacciones, estos sucesos o condiciones sobre la situación Financiera el rendimiento Financiero de los flujos en efectivo Cuando se aplique un cambio de política Contable de forma retroactiva , la entidad aplicara la nueva política contable a la información comparativa de los periodos anteriores desde la primera fecha que sea practicable CAMBIOS EN POLITICA ALCANCE APLICACIÓN RETROACTIVA CONCLUSIONES CAMBIOS DE POLITICAS CONTABLES En nuestra opinión, SEC debería tomar una decisión sobre la adopción de IFRS, aun cuando esta decisión sea bajo la influencia del entorno internacional de negocio, o el lado político. El 3 de febrero de 2014, el SEC publicó un esbozo de un plan estratégico para los años 2014-2018, que seguirá promoviendo el establecimiento de alta calidad normas de la contabilidad en el estándar independiente cuerpos. el término el medio "generalmente aceptado" que cualquiera una autoridad (como un cuerpo de normalización de la contabilidad) ha establecido un principio que hace un informe en una cierta área, o si con el tiempo, una actividad dada fue aceptada debido a su aplicabilidad universal (Kieso et al., 2012). Aunque los principios y prácticas sigan provocando el debate y la crítica, más miembros de la comunidad financiera aceptan como los de normas que han resultado con el tiempo ser los más útiles. La historia del americano el estándar de la contabilidad está basada en la crisis 1929 financiera, así como una información pobre financiera de inversionistas y banqueros. Incluso aunque el americano estándar de la contabilidad