Descargado 12 veces

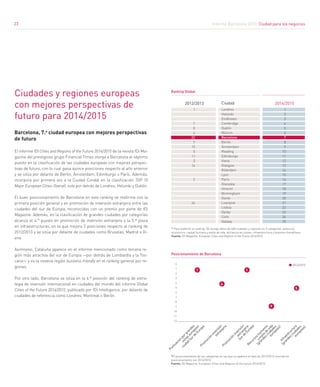

El informe destaca el crecimiento económico de Barcelona, que se ha posicionado como referente internacional en dinamismo y calidad de vida, siendo reconocida en diversas clasificaciones globales. Se subraya la importancia de la inversión extranjera, la innovación y el desarrollo de sus universidades para sostener este crecimiento, a la vez que se identifican desafíos en la burocracia y fiscalidad. El ayuntamiento de Barcelona ha implementado estrategias enfocadas en la reactivación económica y el bienestar social, buscando convertir a la ciudad en un lugar más atractivo para vivir y hacer negocios.