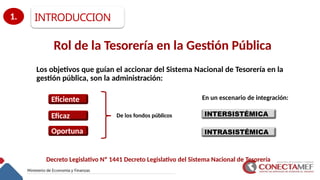

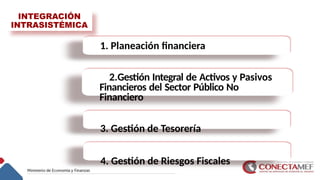

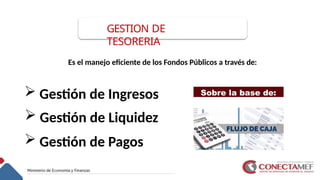

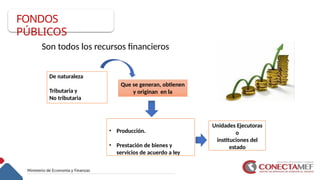

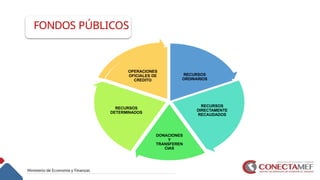

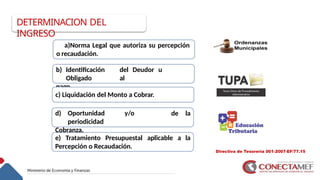

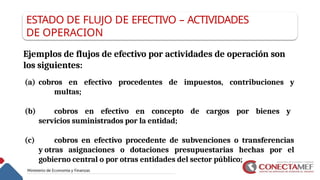

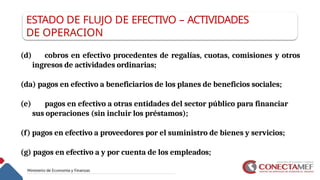

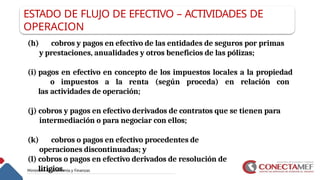

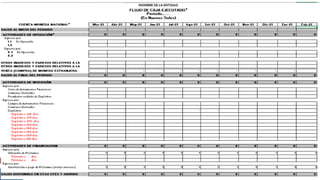

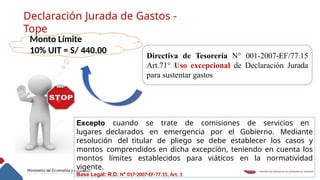

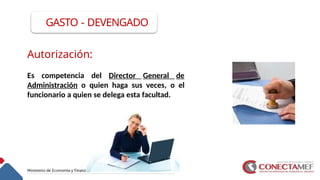

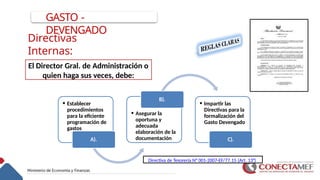

El documento aborda la capacitación en el manejo adecuado de ingresos y gastos dentro del marco de la normativa del sistema nacional de tesorería, incluyendo la gestión de fondos públicos, la planificación financiera y las obligaciones de pago del estado. Se destacan procedimientos relacionados con la recaudación de fondos y el flujo de caja, así como la importancia de la documentación sustentatoria para la formalización de gastos. Además, se establecen directrices para la autorización de gastos y la correcta administración de los recursos públicos.