Practica academica no1. introducion contabilidad

•

0 recomendaciones•95 vistas

Este documento introduce los conceptos básicos de la contabilidad. Explica que el objetivo principal de la contabilidad es proporcionar información financiera a las partes interesadas para que puedan tomar decisiones. También define las cualidades de la información contable como comprensible, útil y comparable. Además, menciona algunos de los principios generales de la contabilidad y los usuarios clave de la información contable como los administradores, el estado y los proveedores.

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Practica academica no1. introducion contabilidad

Similar a Practica academica no1. introducion contabilidad (20)

Último

Último (20)

Practica academica no1. introducion contabilidad

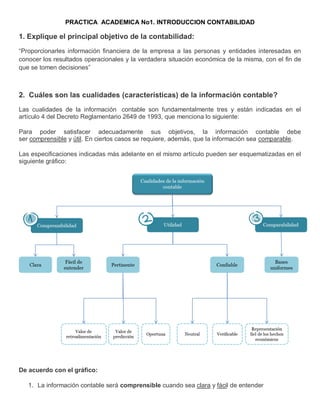

- 1. PRACTICA ACADEMICA No1. INTRODUCCION CONTABILIDAD 1. Explique el principal objetivo de la contabilidad: “Proporcionarles información financiera de la empresa a las personas y entidades interesadas en conocer los resultados operacionales y la verdadera situación económica de la misma, con el fin de que se tomen decisiones” 2. Cuáles son las cualidades (características) de la información contable? Las cualidades de la información contable son fundamentalmente tres y están indicadas en el artículo 4 del Decreto Reglamentario 2649 de 1993, que menciona lo siguiente: Para poder satisfacer adecuadamente sus objetivos, la información contable debe ser comprensible y útil. En ciertos casos se requiere, además, que la información sea comparable. Las especificaciones indicadas más adelante en el mismo artículo pueden ser esquematizadas en el siguiente gráfico: De acuerdo con el gráfico: 1. La información contable será comprensible cuando sea clara y fácil de entender

- 2. 2. La información contable será útil cuando: 1. Sea pertinente: Es decir, cuando la información esté al día (oportuna), cuando permita basarse en periodos anteriores constantes para predecir el comportamiento de un periodo futuro (valor de predicción) y cuando permita el uso de la información contable en diferentes periodos (valor de retroalimentación) 2. Sea confiable: Lo cual requiere que en ninguna situación, la información contable puede estar parcializada o reflejando una postura subjetiva (Neutral), que debe estar basada en hechos que se puedan comprobar (verificable) y finalmente que no se especule sino que por lo contrario, se presente la realidad tal cual, sin aproximaciones (Fiel) 3. La información contable será comparable cuando esté preparada sobre bases uniformes, es decir cuando las políticas contables permanezcan constantes, se actualicen de forma regular y sean consistentes por periodos. 3. Defina tres de los principios (normas) generales que rigen la contabilidad? Los principios de contabilidad generalmente aceptados (PCGA) o normas de información financiera (NIF) son un conjunto de reglas generales que sirven de guía contable para formular criterios referidos a la medición del patrimonio y a la información de los elementos patrimoniales y económicos de un ente. Los PCGA constituyen parámetros para que la confección de los estados financieros sea sobre la base de métodos uniformes de técnica contable. Los Decretos 2784 y 2706 de 2012, al igual que el 3022 de 2013 establecieron las nuevas normas que deben aplicar las personas o entidades que lleven contabilidad y presenten información financiera. Atentos con los estados financieros porque si se presentan sin cumplir la norma hay consecuencias. La más reciente definición normativa sobre Principios de contabilidad generalmente aceptados previo a la entrada en vigencia de la Ley 1314 de 2009 estaba en el artículo 1 del Decreto 2649 de 1993, con base en el artículo 6 de la Ley 43 de 1990, en los siguientes términos: Se entiende por principios o normas de contabilidad generalmente aceptados en Colombia, el conjunto de conceptos básicos y de reglas que deben ser observados al registrar e informar contablemente sobre los asuntos y actividades de personas naturales o jurídicas. Esta definición fue actualizada en el artículo 3 de la Ley 1314 de 2009, la cual estableció: “(…) se entiende por normas de contabilidad y de información financiera el sistema compuesto por postulados, principios, limitaciones, conceptos, normas técnicas generales, normas técnicas específicas, normas técnicas especiales, normas técnicas sobre revelaciones, normas técnicas sobre registros y libros, interpretaciones y guías, que permiten identificar, medir, clasificar, reconocer,

- 3. interpretar, analizar, evaluar e informar, las operaciones económicas de un ente, de forma clara y completa, relevante, digna de crédito y comparable”. De igual forma, el artículo 2 de la citada Ley 1314 establece que esa norma la deben aplicar: Todas las personas naturales y jurídicas que, de acuerdo con la normatividad vigente, estén obligadas a llevar contabilidad. Los contadores públicos, funcionarios y demás personas encargadas de la preparación de estados financieros y otra información financiera, de su promulgación y aseguramiento. Quienes sin estar obligados a observarla pretendan hacer valer su información como prueba.

- 4. Normas que deben aplicar las personas o entidades que lleven contabilidad y presenten información financiera Los Decretos 2784 y 2706 de 2012, y 3022 de 2013, establecieron las nuevas normas que deben aplicar las personas o entidades que lleven contabilidad y presenten información financiera. En el caso de las Pymes, el Decreto 3022 (hoy contenido en el Decreto 2420 de 2015) estableció como fecha de presentación de los primeros estados financieros bajo los nuevos marcos normativos, el 31 de diciembre de 2016. 4. Cuáles son los usuarios de la información contable?

- 5. 5. Para que le sirve la información contable a los administradores, al Estado y a los proveedores? La administración desea conocer los resultados de su gestión. Los accionistas desean saber si su inversión es adecuada. Los acreedores, proveedores actuales o potenciales están interesados en la capacidad de pago de la empresa. El Estado quiere conocer la recaudación de impuestos y la recolección de información con fines estadísticos. Para la toma de decisiones. Existen cuatro propósitos fundamentales de la contabilidad: *Documentación *Declaración e información *Control *Disposición 6. Defina el concepto de persona jurídica.

- 6. 7. Por qué es importante el registro en la cámara de comercio? El registro mercantil es una función que la ley ha asignado a las cámaras de comercio, consistente en llevar una matrícula de los comerciantes y sus establecimientos de comercio, así como la inscripción o anotación de los diferentes actos u operaciones, libros y documentos que sean de carácter mercantil, o que afecten a la persona del comerciante, con el fin de darles publicidad y los efectos jurídicos que la ley señala. Dicha publicidad supone que cualquier persona podrá examinar los libros y archivos en que se lleva el registro, tomar anotaciones y obtener copias de los mismos. Así mismo, cualquier persona puede obtener prueba de la inscripción de un acto en el Registro Mercantil, mediante la solicitud del respectivo certificado a la Cámara de Comercio. 5 razones por las que es importante registrar y renovar la matrícula mercantil: Acredita tu empresa: cuando registras tu matrícula, legítimas y haces pública tu condición de comerciante o empresario, brindándole legalidad a todas tus acciones. Protege el nombre de tu empresa: Gracias a esto, ninguna otra organización puede utilizar tu nombre, lo que garantiza la identidad de tu marca. Te hace visible: Debes saber que este registro es público. Por esto, al estar registrado, otras empresas en busca de proveedores o alianzas pueden encontrarte con facilidad y, de esta forma, potenciar el crecimiento de tu organización. Facilita la obtención de créditos: Gracias a la confianza que produce el estar registrado en cámara de comercio, puedes aspirar con mayor tranquilidad a un crédito en alguna entidad bancaria. Expandes tus negocios: Otras empresas en el extranjero también revisan estos registros, por lo que puedes expandir tus negocios en el exterior. 8. Cuáles son las obligaciones (deberes) de los comerciantes? Matricularse en el registro mercantil Inscribir en el registro mercantil todos los actos, libros y documentos respecto de los cuales la ley exija esa formalidad; Llevar contabilidad regular de sus negocios conforme a las prescripciones legales Conservar, con arreglo a la ley, la correspondencia y demás documentos relacionados con sus negocios o actividades; Denunciar ante el juez competente la cesación en el pago corriente de sus obligaciones mercantiles Abstenerse de ejecutar actos de competencia desleal

- 8. 9. QUE ES LA EMPRESA? Según el Código de comercio, art 25 “Se entenderá por empresa toda actividad económica organizada para la producción, transformación, circulación, administración o custodia de bienes, o para la prestación de servicios” Toda empresa debe tener 3 factores para que pueda realizar su actividad: Personas, capital y trabajo. Personas – Talento Humano Capital – Aportes Trabajo Actividad que realizan las personas para lograr el objetivo de la empresa. 10. EXPLIQUE MEDIANTE UN EJEMPLO QUE ES? RAZON SOCIAL: Nombre comercial con que se registra mercantilmente en la Cámara de Comercio actividad económica de una persona natural o jurídica. NOMBRE COMERCIAL DE UNA EMPRESA: Es el nombre con el que el establecimiento de comercio se anuncia al público. LOGO TIPO DE UNA EMPRESA: Es el símbolo visual o grafico que adopta una empresa con el fin de lograr reconocimiento entre sus clientes o usuarios y en su entorno. 11. QUE RAMAS O TIPOS DE CONTABILIDAD EXISTEN EN COLOMBIA?

- 9. 1). FINANCIERA La Contabilidad financiera tiene como función recolectar, clasificar, registrar, analizar y resumir la información de la actividad económica de un ente. 1.1). COMERCIAL La Contabilidad Comercial se dedica al registro de todas sus operaciones realizadas. La más común el registro de ingresos y salidas de dinero. 2). ADMINISTRATIVA La Contabilidad Administrativa es un método, bien estructurado y sistemático que brinda información cuantitativa de las operaciones que tiene una organización en un tiempo determinado. 2.1). DE COSTOS La Contabilidad de Costos es una técnica que es utilizada para recopilar, registrar y reportar la información relacionada con los costos de un bien. 3). GUBERNAMENTAL La Contabilidad gubernamental o pública es el proceso que ayuda a registrar ordenadamente los ejercicios económicos y financieros que desarrollan las entidades de la administración pública. 12. QUE TIPOS DE DOCUMENTOS CONTABLES EXISTEN EN COLOMBIA?

- 10. Documentos contables Todos los documentos de tipo contable sirven de respaldo a transacciones que realiza la empresa y se utilizan en la contabilidad, para calcular ingresos, egresos y patrimonios; sin embargo, es importante que dentro de los documentos contables identifiques dos categorías: documentos contables internos y documentos contables externos; a continuación te nombramos algunos ejemplos de estos documentos. Tipo de documentos contables internos: Estos documentos se elaboran directamente por la empresa y se priorizan a la hora de llevar la contabilidad; dentro de ellos están: La factura de venta; recibos de cobro; presupuestos; vales; recibos de pago, entre otros. Tipos de documentos contables externos: Los documentos externos también se tienen en cuenta en la contabilidad de las empresas, pero la diferencia con los internos es que, como su nombre lo indica, son elaborados por otra empresa o por otro servicio que se adquiera y que no haga parte de la estructura interna de la compañía. Algunos de los ejemplos de documentos contables externos son: Recibo de caja; comprobante de pago; comprobante de devolución; consignaciones; letras de cambio; factura de compra, entre otros. Existen otros tipos de documentos denominados no contables, que a pesar de que también juegan una parte importante en la contabilidad, su rol no es activo, debido a que son de carácter informativo; incluso, algunas personas deciden llamar a este tipo de documentos contables como documentos empresariales informativos, ya que a pesar de que son importantes y respaldan muchas transacciones, solamente sirven para soportarlas, es decir que brindan información y detalles útiles para llevar a cabo ciertas contabilidades, pero no para efectuar procedimientos contables.