El decreto modifica el Plan Único de Cuentas para comerciantes con el objetivo de uniformar el registro de operaciones económicas y hacer la información contable más transparente, confiable y comparable. El Plan Único de Cuentas incluye un catálogo de cuentas ordenadas y clasificadas, así como descripciones y dinámicas de las cuentas. El decreto establece normas para la aplicación gradual del Plan Único de Cuentas por personas naturales y jurídicas obligadas a llevar contabilidad.

Principios de la contabilidad y su importancia devy flores

Son un conjunto de postulados generalmente aceptados, que norman el ejercicio profesional de la contabilidad pública.

Es importante que los Estados Financieros estén preparados de forma que faciliten su comparación con años anteriores y con los de otras Empresas.

La información debe ser:

Pertinente

Confiable

Comparable

Principios de la contabilidad y su importancia devy flores

Son un conjunto de postulados generalmente aceptados, que norman el ejercicio profesional de la contabilidad pública.

Es importante que los Estados Financieros estén preparados de forma que faciliten su comparación con años anteriores y con los de otras Empresas.

La información debe ser:

Pertinente

Confiable

Comparable

Earlier traditional paper-based adopters crave ways for efficient and cost-saving solutions. The e-invoicing process improves the cash flow and working capital with the automated solution on a global scale. The use of electronic invoicing software eliminates the need for manual input of invoices received via email, PDF or paper. The e-Invoicing solutions can result in savings of 60-80% as compared to traditional paper-based invoicing.The decision to exchange invoices just in an electronic format has a tremendous multiplier effect on a broad scale market adoption.

Factura de venta es un documento soporte y probatorio de las operaciones de venta de bienes o prestación de servicios, donde se transfieren los derechos de dominio y propiedad de la mercancía o servicio al consumidor – cliente-. (Contado o Crédito).

Si la venta o prestación servicio se hace de contado, se entrega original al beneficiario con sello de “cancelado”, evitando la circulación como titulo valor – no hay crédito pendiente de cobrar

Catálogo de Cuentas. El Catálogo de Cuentas y su estructura, serán de aplicación obligatoria y en la contabilidad no podrán utilizarse clases, grupos, cuentas o subcuentas diferentes a las previstas en él. No obstante, los entes económicos que lo consideren necesario podrán utilizar internamente, para el registro de sus operaciones, códigos y denominaciones diferentes, caso en el cual deberán elaborar una Tabla de Equivalencias entre éstas y las contenidas en el Catálogo del Plan Unico de Cuentas, la cual estará a disposición de las personas o entidades que de conformidad con la ley tengan la potestad de inspeccionar o examinar los libros y papeles del ente económico.

Sin embargo, en libros registrados se deberá asentar la información contable conforme al Catálogo de Cuentas del mencionado plan.

Los entes económicos que decidan utilizar la Tabla de Equivalencias, deberán informarlo de manera inmediata a la entidad de vigilancia correspondiente.

Las cuentas y subcuentas identificadas únicamente por el código numérico, podrán ser utilizadas y denominadas por el ente económico, dentro del rango establecido, dependiendo de sus necesidades de información, conservando la misma estructura del Plan Unico de Cuentas.

2. Dinámicas y descripciones. En todo caso, las dinámicas y descripciones serán de uso obligatorio y todos los asientos contables deberán efectuarse de conformidad con lo establecido en ellas.

Un libro sin recetas, para la maestra y el maestro Fase 3.pdfsandradianelly

Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestr

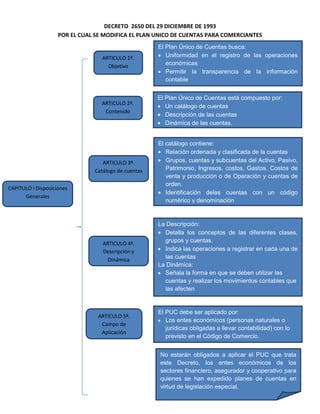

1. DECRETO 2650 DEL 29 DICIEMBRE DE 1993

POR EL CUAL SE MODIFICA EL PLAN UNICO DE CUENTAS PARA COMERCIANTES

El Plan Único de Cuentas busca:

ARTICULO 1º. Uniformidad en el registro de las operaciones

Objetivo económicas

Permitir la transparencia de la información

contable

La claridad, confiabilidad y comparabilidad

El Plan Único de Cuentas está compuesto por:

ARTICULO 2º.

Un catálogo de cuentas

Contenido

Descripción de las cuentas

Dinámica de las cuentas.

El catálogo contiene:

Relación ordenada y clasificada de la cuentas

ARTICULO 3º. Grupos, cuentas y subcuentas del Activo, Pasivo,

Catálogo de cuentas Patrimonio, Ingresos, costos, Gastos, Costos de

venta y producción o de Operación y cuentas de

orden.

CAPITULO I Disposiciones

Identificación delas cuentas con un código

Generales

numérico y denominación

La Descripción:

Detalla los conceptos de las diferentes clases,

ARTICULO 4º.

grupos y cuentas.

Descripción y Indica las operaciones a registrar en cada una de

Dinámica las cuentas

La Dinámica:

Señala la forma en que se deben utilizar las

cuentas y realizar los movimientos contables que

las afecten

El PUC debe ser aplicado por:

ARTICULO 5º.

Los entes económicos (personas naturales o

Campo de

jurídicas obligadas a llevar contabilidad) con lo

Aplicación

previsto en el Código de Comercio.

No estarán obligados a aplicar el PUC que trata

este Decreto, los entes económicos de los

sectores financiero, asegurador y cooperativo para

quienes se han expedido planes de cuentas en

virtud de legislación especial.

2. 2. Catálogo de Cuentas

La aplicación del Catálogo y su estructura es

obligatorio.

En la Contabilidad no se podrán utilizar clases,

grupos, cuentas o subcuentas diferentes.

Los entes económicos podrán utilizar internamente

códigos y denominaciones diferentes elaborando

una tabla de equivalencias entre estas y el PUC e

informarlo a la entidad de vigilancia respectiva. En

los libros se debe asentar la información contable

de acuerdo con el PUC.

ARTICULO 6º.

Normas de

Aplicación 1. Dinámicas y descripciones:

En todo caso, las dinámicas y descripciones serán de

uso obligatorio y todos los asientos contables deben

efectuarse de conformidad con lo establecido en

CAPITULO I Disposiciones ellas.Mod. Decreto Reglamentario 2894 de 1994

Generales

Además de las subcuentas indicadas en el catálogo,

ARTICULO 7º. se podrán utilizar las auxiliares que se requieran de

Auxiliares acuerdo con las necesidades del ente económico,

para lo cual bastará con que se incorporen a partir

del séptimo dígito.

ARTICULO 8º. Los ajustes integrales por inflación podrán registrarse

dentro de cada una de las subcuentas. Si el ente

Ajustes por

económico requiere registrarlos por separado,

Inflación utilizará las subcuentas cuyos códigos terminen en 99

La denominación de las cuentas, podrá ser aplicada

ARTICULO 9º.

utilizando abreviaturas o parte de la denominación.

Abreviaturas Mod. Decreto Reglamentario 2894 de 1994

3. Los libros de comercio registrados deberán llevarse

ARTICULO 10º. aplicando los códigos numéricos y las

Libros Oficiales denominaciones del PUC contenidas en el presente

Decreto

Los Estados Financieros básicos presentados a los

administradores, socios, entidades del Estado y a

ARTICULO 11º. terceros,deberán efectuarse utilizando las

denominaciones indicadas en el Catálogo contenido

Estados

en el Plan Único de Cuentas

Financieros

Indicará los códigos numéricos en el evento que sean

solicitados.

Para tal efecto, el balance general se preparará

debidamente clasificado en partecorriente y no

corriente, dependiendo de la realización de los

activos y exigibilidadde los pasivos, conforme a las

normas vigentes sobre presentación y revelación

CAPITULO I de estados financieros.

Disposiciones

Generales

ARTICULO 12º. Derogado por el Decreto 2894 de 1994 Artículo 9º

ARTICULO 13º. A partir de los estados financieros cortados a 31

Aplicación dediciembre de 1993, la presentación de los

mismos deberá hacerse en su totalidadconforme al

Gradual

PUC.

A partir del 1º de enero de 1994 se aplicará el PUC

para todas las operaciones económicas en las

sociedades mercantiles que estén obligadas a

tener revisor fiscal.

A partir del 1º de enero de 1995 el PUC será

obligatorio para todas las personas naturales o

jurídicas obligadas a llevar contabilidad de acuerdo

con lo dispuesto en el Código de Comercio.

El registro o comprobante contable será obligatorio

a nivel Comercio.

El registro o comprobante contable será obligatorio

a nivel de subcuentas (los seis primeros dígitos).

Mod. Decreto Reglamentario 2894 de 1994

4. ARTICULO 14º. La codificación del Catálogo de Cuentas está

Catálogo de estructurada sobre la base de los siguientes

niveles:

Cuentas

Clase: El primer dígito.

Grupo: Los dos primeros dígitos.

Cuenta: Los cuatro primeros dígitos.

Subcuenta: Los seis primeros dígitos.

Auxiliares: Con 7 o más dígitos

CAPITULO II

Disposiciones Generales Conforman el Las clases que identifica el primer dígito son:

Clase 1: Activo

Balance General

Clase 2: Pasivo

Clase 3: Patrimonio

Estado de PYG o Clase 4: Ingresos.

Estado de Clase 5: Gastos.

resultados Clase 6: Costos de Ventas

Clase7: Costos de Producción o de operación

Cuentas de Clase 8: CUENTAS de Orden Deudoras.

orden Clase 9: CUENTAS de Orden Acreedoras

Las descripciones expresan o detallan los

conceptos de las diferentes clases, grupos y

CAPITULO III Art. 15 cuentas incluidas en el catálogo e indican las

Descripciones y Descripciones y operaciones a registrar en cada una de las

Dinámicas cuentas.

Dinámicas

Las dinámicas señalan la forma en que se deben

utilizar las cuentas y realizar los diferentes

movimientos contables que las afecten.

a) Se incluye como inciso inicial: A las dinámicas contenidas en el PUC, se

adicionan, cuando aello hubiere lugar, movimientos débitos o créditos por

concepto de daciones enpago, donaciones, permutas, compensaciones,

sustituciones, resolución decontratos, retiro o utilización de activos para el

consumo, ajustes por diferencia encambio y aplicación de provisiones,

siempre y cuando representen hechoseconómicos cuyo registro cumpla

con las normas o principios de contabilidadgeneralmente aceptados;

b) Se eliminan la descripción y dinámicas correspondientes a la cuenta

3110-Acciones, cuotas o partes de interés social propias readquiridas (DB);

c) Se adicionan las descripciones y dinámicas correspondientes a las

cuentas quese incluyen en el literal a) del artículo séptimo del presente

Decreto y se modifican

algunas de las contenidas en el aludido Plan. Así