Descargar como PDF, PPTX

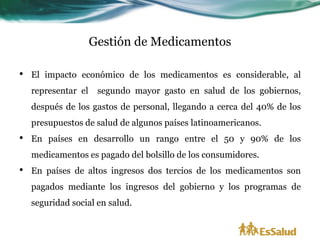

El documento discute los desafíos en la gestión de medicamentos y el acceso a los mismos en el marco del aseguramiento universal en salud, incluyendo la corrupción en el sector farmacéutico, las razones por las que la población no acude a recibir atención médica, y las políticas para mejorar la negociación de precios de medicamentos a través de compras consolidadas.