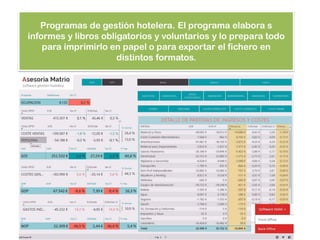

El documento describe los conceptos básicos de la gestión económico-financiera de una empresa, incluyendo el patrimonio, los elementos patrimoniales, las masas patrimoniales y las cuentas anuales. Explica que el patrimonio está compuesto por activos, pasivos y patrimonio neto, y que estos se dividen en corrientes y no corrientes. También resume los principales libros contables como el diario, el mayor y las cuentas anuales obligatorias.