Descargado 12 veces

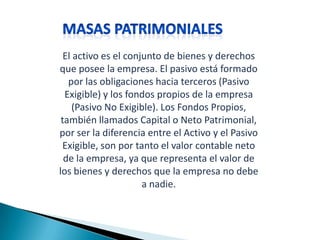

La contabilidad es la ciencia que estudia y analiza el patrimonio de las empresas para servir en la toma de decisiones. Existen dos tipos de contabilidad: financiera, que da información a agentes externos, y directiva, que calcula costos internos. Los libros contables principales son el diario, el mayor y los estados financieros. La partida doble es la técnica contable que equilibra los valores de débito y crédito.