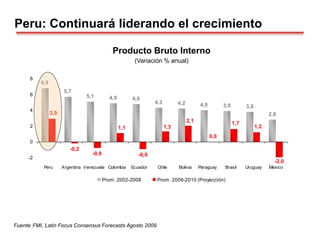

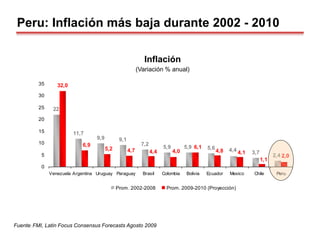

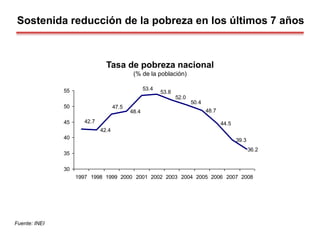

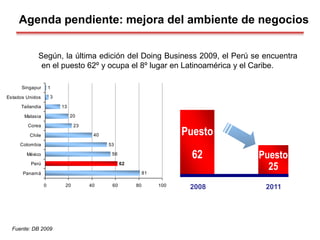

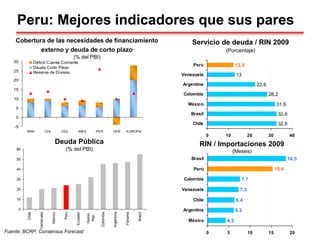

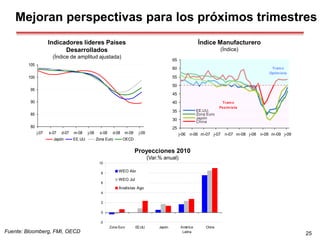

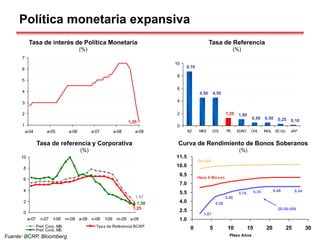

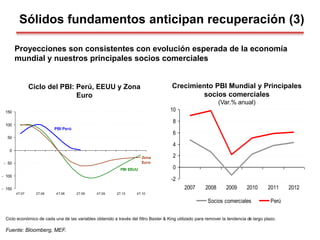

El documento presenta un análisis de la situación y perspectivas de la economía peruana en 2009, destacando sus fortalezas como la apertura comercial y la inversión privada. Se señala un crecimiento liderazgo en la región y se mencionan proyecciones de recuperación económica debido a políticas fiscales expansivas y un entorno internacional mejorado. También se aborda la necesidad de mejorar la infraestructura y la educación como desafíos a largo plazo.

![17- CAPECO Perspectivas_economicas_Peru_2009-2010[1].ppt](https://cdn.slidesharecdn.com/ss_thumbnails/17-capecoperspectivaseconomicasperu2009-20101-240930153903-917599a4-thumbnail.jpg?width=640&height=640&fit=bounds)