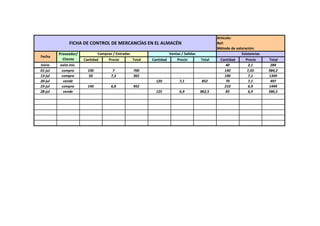

El documento proporciona un resumen de las entradas y salidas de mercancías en un almacén durante varias fechas. Muestra la cantidad de mercancías compradas y vendidas, los precios y los totales. También incluye la cantidad existente de mercancías en cada fecha y el precio y total correspondientes.