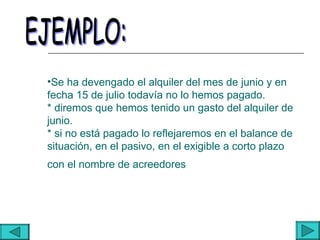

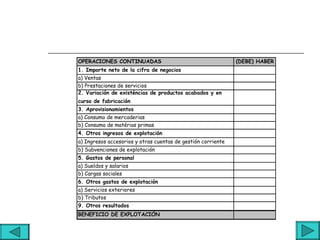

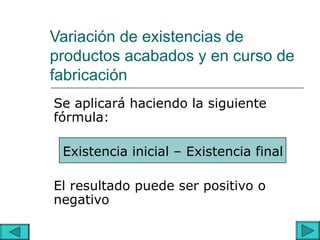

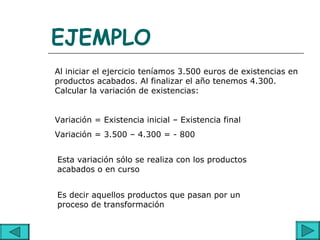

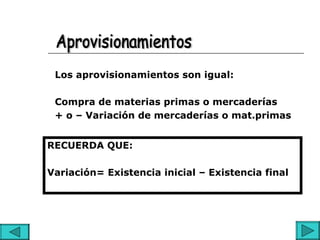

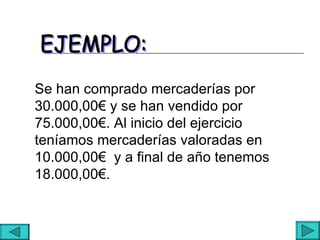

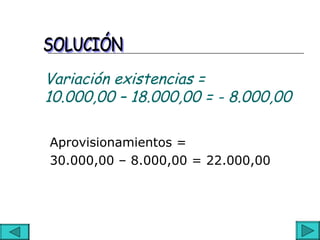

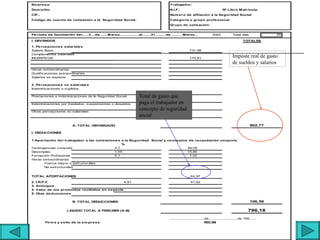

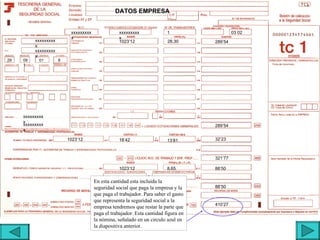

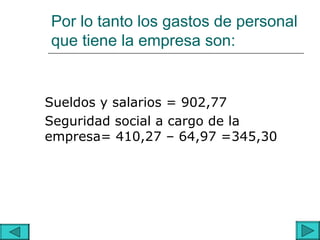

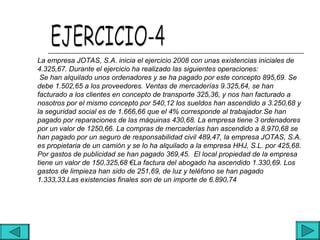

Este documento explica el balance de pérdidas y ganancias, que mide los beneficios o pérdidas de una empresa en un período determinado. Detalla los ingresos y gastos que se incluyen, como ventas, variación de existencias, sueldos, gastos de personal, y define cada sección. También incluye ejemplos para calcular los gastos de personal y el resultado de explotación.