Descargar como PDF, PPTX

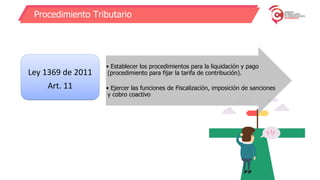

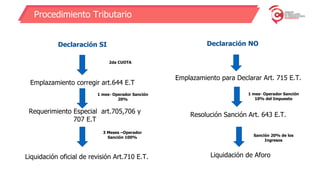

La Comisión de Regulación de Comunicaciones (CRC) regula el sector de telecomunicaciones en Colombia, promoviendo servicios de calidad y eficiente competencia. Establece obligaciones de reportes de información para operadores y aplica contribuciones anuales basadas en ingresos brutos. La CRC también proporciona procedimientos de fiscalización y sanciones por incumplimientos en la normativa y contribuciones.