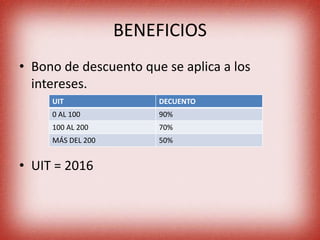

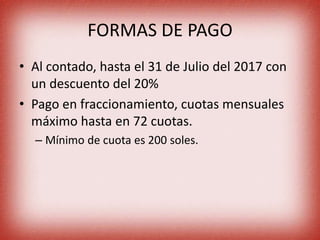

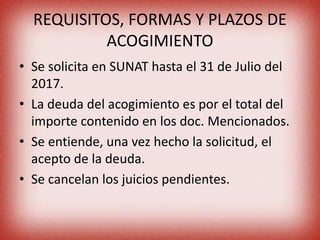

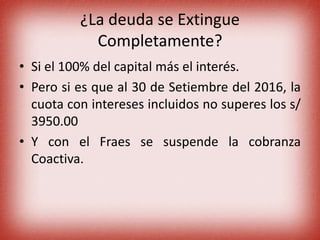

Este documento resume los detalles del Decreto Legislativo N° 1257, conocido como el FRAES, que permite a los contribuyentes regularizar sus deudas tributarias con la SUNAT mediante el pago de los capitales adeudados con descuentos en los intereses. El FRAES aplica a deudas pendientes de 2012 a 2016 de impuestos como el IR, IGV e ISC y permite extinguir deudas menores a 1 UIT o pagar deudas mayores en cuotas de hasta 72 meses. Para acogerse al programa, los contribuy