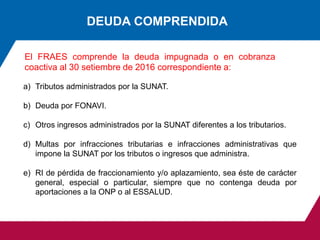

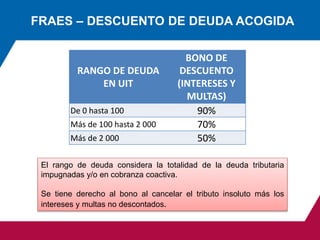

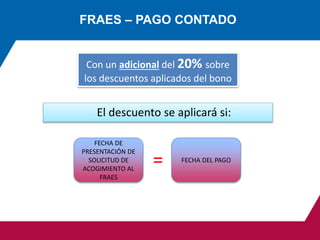

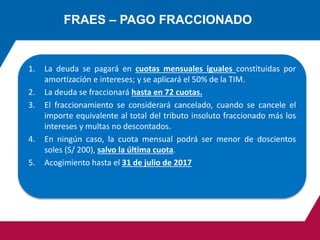

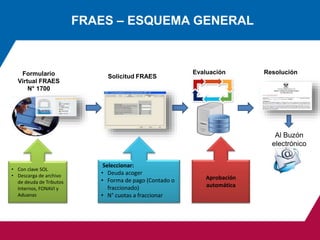

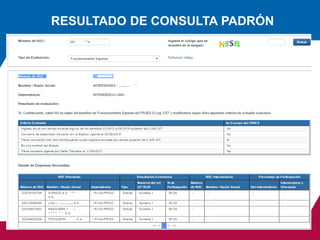

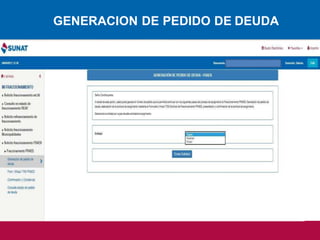

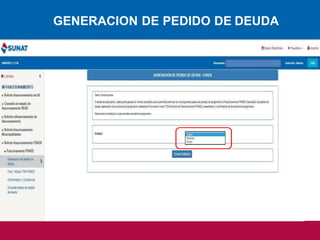

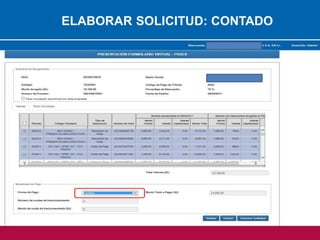

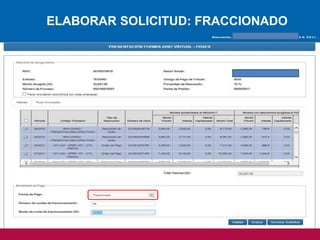

El documento proporciona información sobre el Formulario Virtual N° 1700 para acogerse al Fraccionamiento Especial de deudas tributarias (FRAES) en Perú. Resume los sujetos y deudas comprendidas en el FRAES, los descuentos aplicables para pagos al contado o fraccionados, y los procedimientos generales para presentar una solicitud a través del formulario virtual.