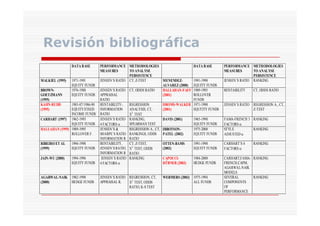

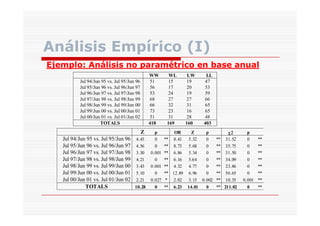

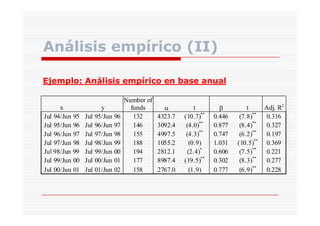

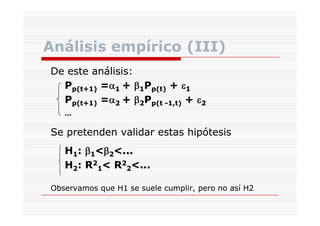

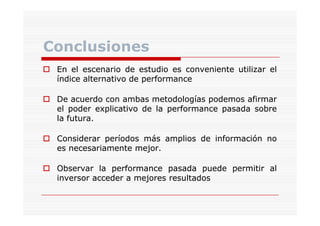

Este documento resume un estudio que analiza la persistencia en el rendimiento de 207 fondos de inversión españoles entre 1994 y 2002 utilizando análisis paramétricos y no paramétricos. Los resultados muestran evidencia de persistencia en la performance a través de tablas de contingencia, regresiones y pruebas estadísticas. Considerar períodos más amplios de datos históricos no mejora necesariamente la predicción de la performance futura. La observación de la performance pasada puede ayudar a los inversores y gestores a tomar mejores decision