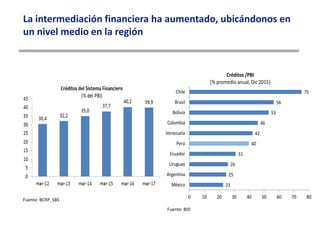

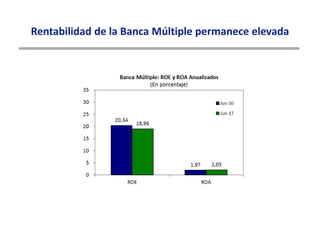

El sistema financiero peruano está compuesto por 54 empresas con activos totales de S/ 392 mil millones, dominado por la banca múltiple. Los créditos y depósitos han crecido en línea con la economía pero con menor dolarización. El sistema bancario es fuerte con altos niveles de liquidez, baja morosidad, y provisiones y capital adicional para enfrentar contingencias, manteniendo rentabilidad elevada.