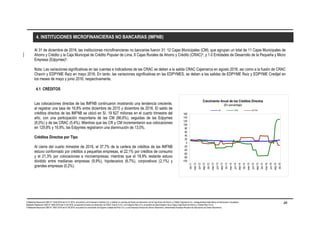

Este documento resume la evolución del sistema financiero peruano a diciembre de 2016. Los principales puntos son: 1) Los activos totales del sistema financiero crecieron un 0.11% y alcanzaron S/ 392,600 millones, con las empresas bancarias explicando el 91% de los activos. 2) Los créditos directos crecieron un 4.93% a S/ 271,672 millones, con mayores tasas de crecimiento en regiones del centro y norte del país. 3) Los depósitos crecieron un 0.22% a S