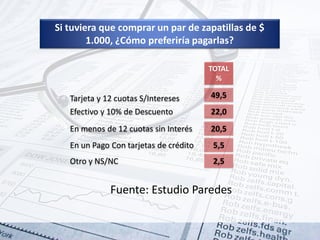

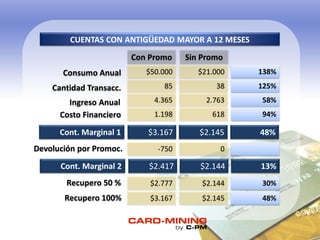

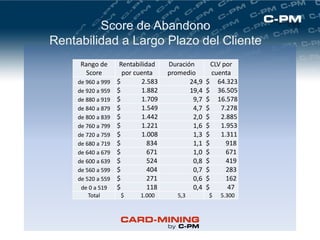

El documento analiza la estrategia de descuentos y pagos en cuotas utilizada por los comerciantes para aumentar las ventas y atraer clientes. Se discuten las razones detrás de estas prácticas, como la necesidad de liquidar inventario y fomentar la fidelidad del cliente, además de estadísticas sobre preferencias de pago entre los consumidores. También se menciona la importancia de negociar promociones y adaptarse a diferentes segmentos de mercado.