Conoce los conceptos

fundamentalese

importancia de la

gestión contable según

la normatividad

vigente.

Evolución histórica de la contabilidad.

Concepto, etimología, objetivos e

importancia, fin de la Contabilidad.

Fundamento de la contabilidad, a quienes

informa la contabilidad.

Casuística, práctica dirigida.

Logro de aprendizaje Contenidos

Tema 1: Fundamentos de la Gestión Contabilidad

3.

ANTECEDENTES HISTÓRICOS

¿Siempre hubocontabilidad?,

Desde que el hombre dejo de ser nómade y se pudo establecer en un

lugar fijo, se dedicó a la agricultura, ganadería, formó sociedad.

Se perfecciono de la mano con la historia

4.

Evolución de laContabilidad

Aprendemos

ANTIGÜEDAD

Escritura

pictográfica y

jeroglífica

EDAD MEDIA

Desarrollo de

un sistema

numérico

RENACIMIENTO

Registro de la

partida doble

EDAD MODERNA

Llenado manual y

desarrollo de la

Imprenta

EDAD

CONTEMPORÁNE

A

Programas y

software de

contabilidad

5.

Luca Paccioli 1494tratado - Partida Doble :

• Enuncia los principios

fundamentales en el

capitulo relativo a las

cuentas y libros.

6.

• ¿Qué transaccionesse

observan en las

siguientes imágenes?

• ¿Qué documentos

intervienen en estas

acciones?

• ¿De qué manera la

contabilidad

interviene en estas

acciones?

OBSERVA, LEE Y RESPONDE

La contabilidad esta en toda la empresa

ETIMOLÓGICAMENTE

La palabra contabilidadproviene del verbo

latino “computare”, el cual significa contar.

Se le dio el sentido de comparar

magnitudes, es decir “sacar cuentas”.

9.

¿QUÉ ES LACONTABILIDAD?

• Es una ciencia social que se encarga de estudiar,

medir y analizar el patrimonio económico

financiero de una empresa en un período

determinado donde se registra todos los

movimientos, con el fin de facilitar la toma de

decisiones, presenta información, previamente

registrada, de manera sistemática y útil para las

distintas partes interesadas, usuarios, internos y

externos.

10.

• En primerlugar, sirve para registrar todas

las operaciones que se realizan en la

empresa siguiendo un orden cronológico

y aplicando unas normas de obligado

cumplimiento.

• En segundo lugar, para conocer los

derechos y obligaciones de la empresa,

como también los resultados del ejercicio

contable.

• En tercer lugar, para la toma de decisiones

por parte de los gestores, basándose en

esta información.

¿ PARA QUÉ SIRVE ?

11.

¿Importancia de laContabilidad?

Apoya a los directivos en la planificación,

organización y control.

Ayuda a elaborar la estadística de carácter

nacional.

Evalúa la gestión de los ejecutivos.

Proporciona información a usuarios internos y

externos, para la toma de decisiones.

12.

HERRAMIENTAS QUE UTILIZALA CONTABILIDAD

• La tecnica contable utiliza las siguientes herramientas

• Los registros en libros auxiliares y principales.

• La verificación de los registros.

• Los análisis de cuentas.

• El razonamiento contable.

• Los estados financieros.

• Los anexos a los estados financieros.

ES CIENCIA

• EsConocimiento, conjunto de

técnicas y métodos, todo ello al

servicio de la sociedad, explica la

realidad y satisface las necesidades

de las partes interesadas sean

personas naturales como jurídicas.

15.

ES TECNOLOGIA

Por quees la aplicación del conocimiento

• La técnica contable está constituida por el

conjunto de recursos, medios y artificios,

así como también de los procedimientos

que hacen posible el cumplimiento de las

funciones y el logro de los objetivos de la

contabilidad.

La técnica se manifiesta como un conjunto

de procedimientos y recursos para obtener

un fin.

16.

LA CONTABILIDAD COMOARTE.

• Mezcla de experiencias, destrezas,

imaginación, visión y habilidad.

• En la comunicación de los resultados,

tanto de investigación científica como

de la aplicación práctica, también es

posible apreciar a la contabilidad como

arte.

• Convenimos que la contabilidad es arte,

pero sin dejar de ser ciencia.

17.

• La proteccióndel patrimonio (bienes), de la

empresa

• Medir los recursos (activos).

• Reflejar los derechos de las partes (socios,

accionistas).

• Tener la información usando la unidad

monetaria como común denominador (sol).

• Controlar las propiedades de la entidad ( a

quien se destina y para qué se utiliza).

• Programar el uso que se le da a estas

propiedades (tiempo).

OBJETIVO DE LA CONTABILIDAD

18.

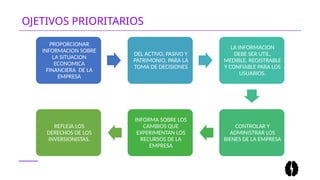

OJETIVOS PRIORITARIOS

PROPORCIONAR

INFORMACION SOBRE

LASITUACION

ECONOMICA

FINANCIERA DE LA

EMPRESA

DEL ACTIVO, PASIVO Y

PATRIMONIO, PARA LA

TOMA DE DECISIONES

LA INFORMACION

DEBE SER UTIL,

MEDIBLE, REGISTRABLE

Y CONFIABLE PARA LOS

USUARIOS.

CONTROLAR Y

ADMINISTRAR LOS

BIENES DE LA EMPRESA

INFORMA SOBRE LOS

CAMBIOS QUE

EXPERIMENTAN LOS

RECURSOS DE LA

EMPRESA

REFLEJA LOS

DERECHOS DE LOS

INVERSIONISTAS.

19.

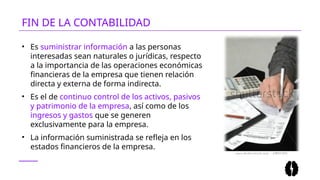

• Es suministrarinformación a las personas

interesadas sean naturales o jurídicas, respecto

a la importancia de las operaciones económicas

financieras de la empresa que tienen relación

directa y externa de forma indirecta.

• Es el de continuo control de los activos, pasivos

y patrimonio de la empresa, así como de los

ingresos y gastos que se generen

exclusivamente para la empresa.

• La información suministrada se refleja en los

estados financieros de la empresa.

FIN DE LA CONTABILIDAD

20.

PERO TAMBIEN

Establece uncontrol riguroso

sobre cada uno de los

recursos y las obligaciones de

la empresa.

Registrar, en forma clara y

precisa, todas las operaciones

efectuadas por la empresa

durante el periodo contable,

que no exista fraude o dolo.

Proporcionar, en cualquier

momento, una imagen clara y

verídica de la situación

financiera de la empresa.

Prever con bastante

anticipación el futuro de la

empresa

La información proporcionada

sirva como base probatoria

ante cualquier contingencia

jurídica o fiscal.

Siempre la información final

se reflejarán en los estados

financieros

• ¿Qué hemosdesarrollado la clase de hoy?

• ¿Cuál es la importancia de la contabilidad?

• ¿Cuál son los objetivos de la contabilidad?

VERIFICAMOS LO APRENDIDO

Responde

25.

CONCLUSIONES

• La Contabilidadpermite a las empresas a tener su

información de carácter económico, en forma ordenada y

analítica.

• Representa la historia de la empresa.

• Se conoce la eficacia y eficiencia de la Administración.

• Otorga recomendaciones para corregir deficiencias.

• La Contabilidad ayuda a los directivos a la toma de

decisiones.

26.

Actividad virtual

Visualiza elsiguiente video:

https://www.youtube.com/watch?v=B6d8P6980IU&t=19s

https://www.youtube.com/watch?v=ANWtp92HPZU

Y elabora una línea de tiempo sobre la evolución histórica de la

contabilidad.