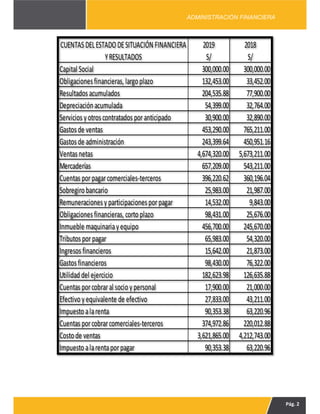

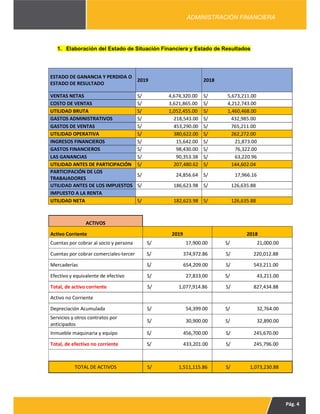

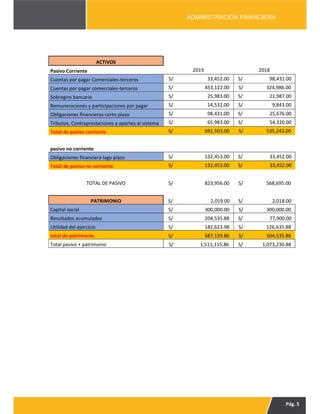

El documento presenta una evaluación para mejorar la situación financiera de una empresa comercializadora de útiles de oficina. Se pide elaborar un informe analizando los estados financieros de los años 2018 y 2019, utilizando técnicas como ratios financieros, análisis horizontal y vertical. El informe debe concluir con recomendaciones para la empresa.