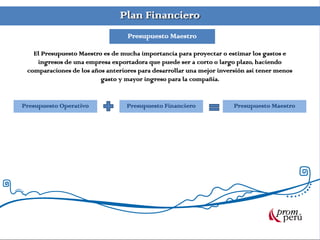

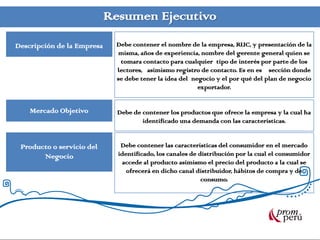

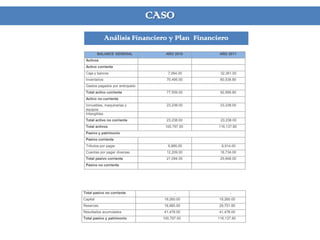

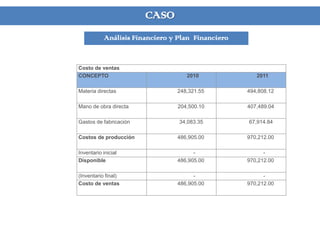

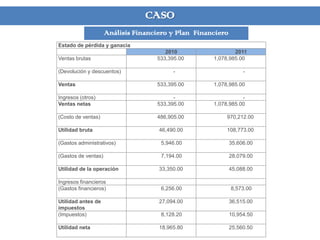

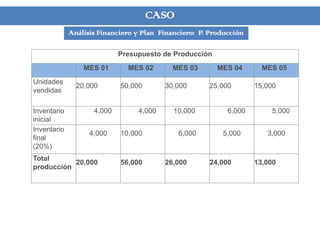

Este documento proporciona información sobre cómo realizar un análisis financiero y plan financiero para un plan de negocios de exportación. Explica que el análisis financiero implica analizar los estados financieros, incluido el balance general y el estado de ganancias y pérdidas, y calcular ratios financieros. También cubre cómo desarrollar un presupuesto maestro que incluya presupuestos operativos, de crédito bancario y gastos. Además, describe cómo proyectar estados financieros y realizar anális