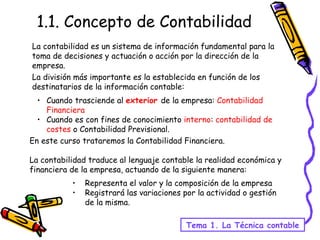

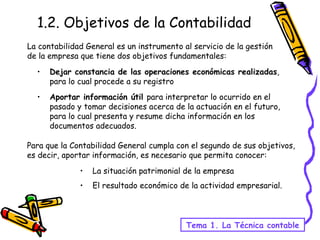

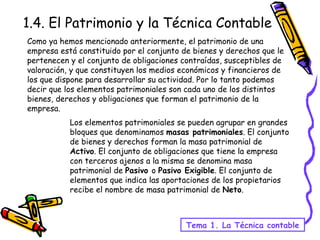

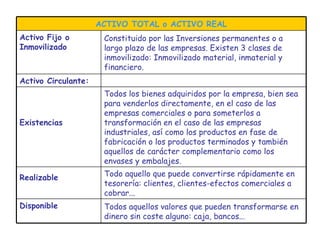

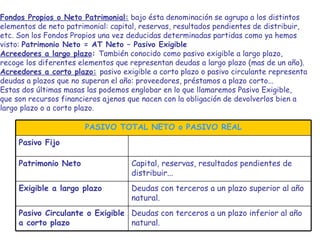

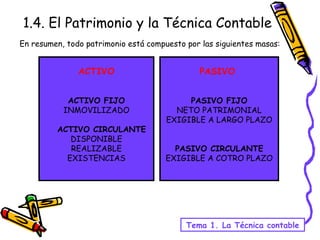

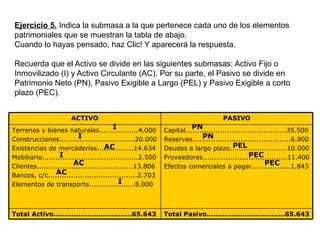

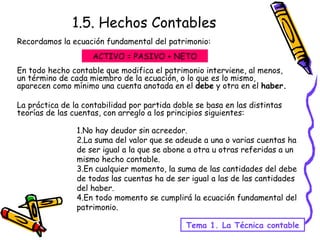

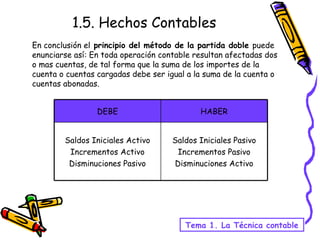

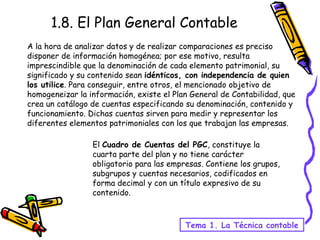

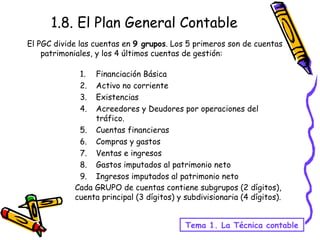

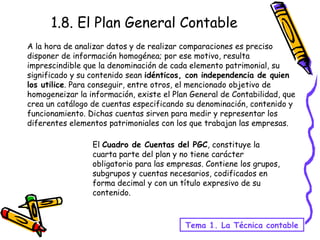

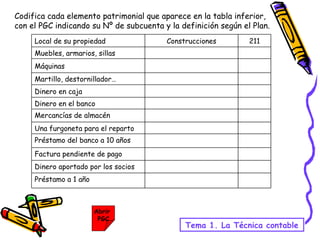

El documento trata sobre los conceptos básicos de la técnica contable. Explica que la contabilidad representa la realidad económica y financiera de una empresa mediante el registro de sus operaciones. Define el patrimonio de una empresa como el conjunto de sus bienes, derechos y obligaciones, y explica cómo se clasifican estos elementos en las masas de activo, pasivo y neto patrimonial. Por último, describe los principios de la contabilidad de partida doble y cómo se registran los hechos contables afectando al menos dos cuentas, una en debe