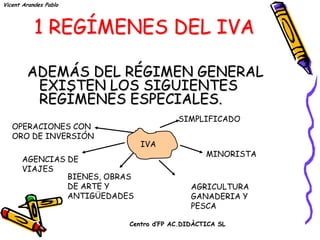

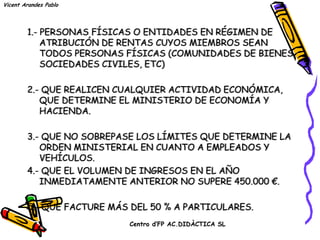

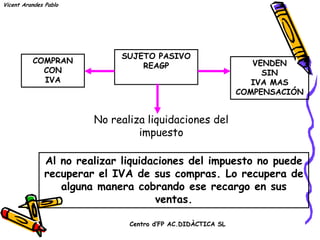

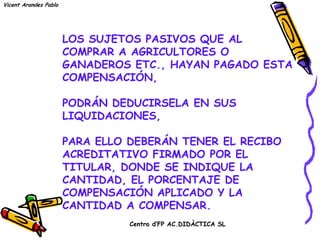

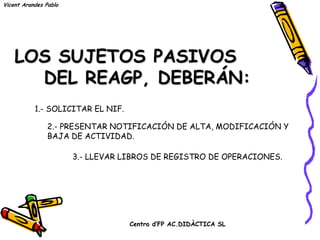

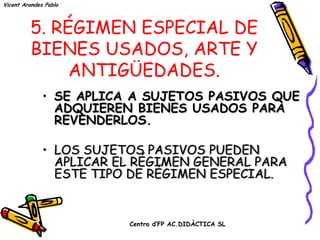

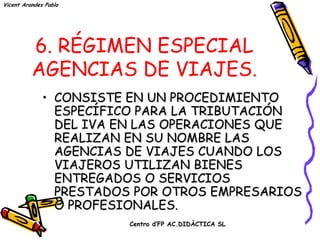

Este documento presenta información sobre diferentes regímenes especiales del IVA en España, incluyendo el régimen simplificado (también llamado por módulos), el régimen especial minorista, y el régimen especial de agricultura, ganadería y pesca. Explica los requisitos para cada régimen y sus obligaciones tributarias asociadas.