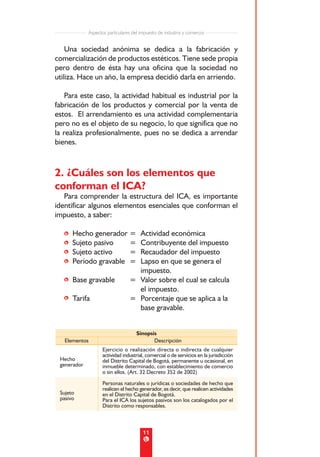

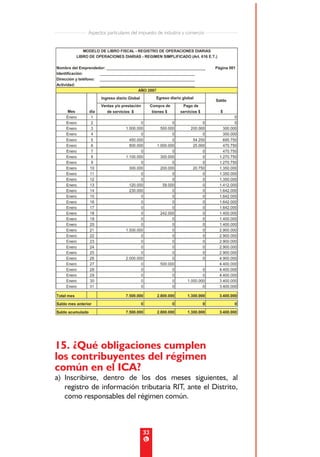

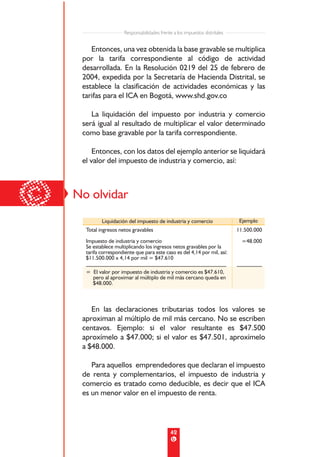

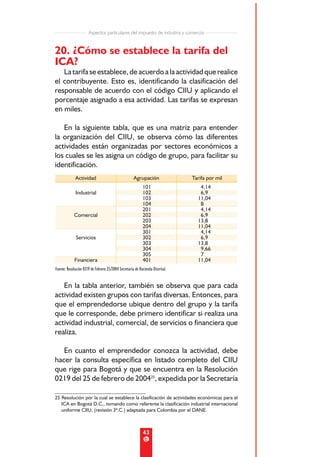

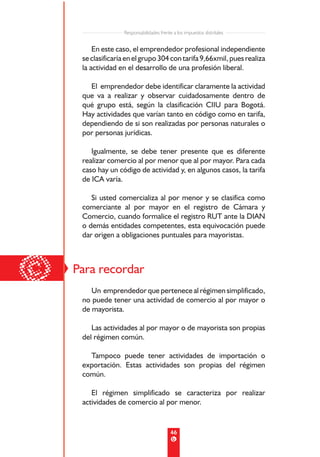

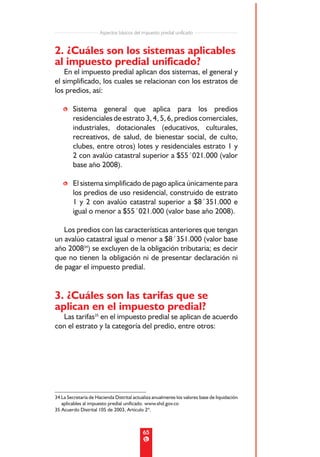

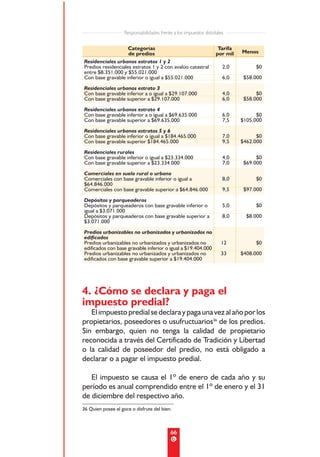

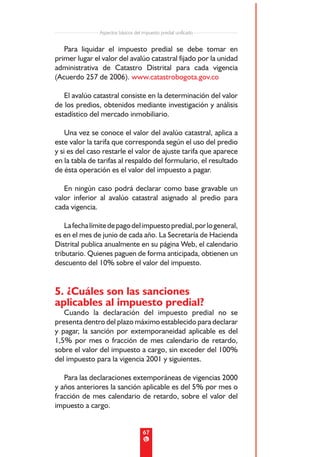

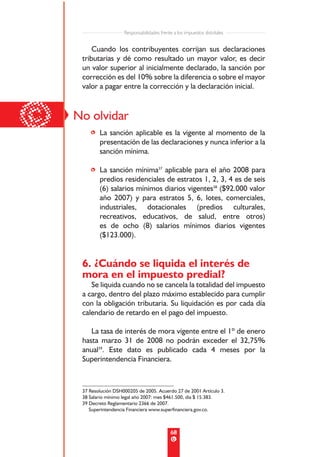

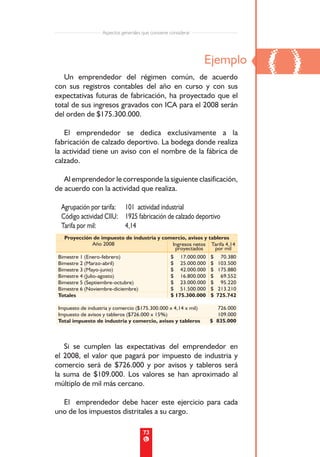

Este documento presenta información sobre los principales impuestos distritales en Bogotá, Colombia. Explica que los impuestos locales son aquellos que se pagan a una jurisdicción municipal y que en Bogotá incluyen el impuesto de industria y comercio, el impuesto predial unificado, el impuesto sobre vehículos automotores y el impuesto complementario de avisos y tableros. Luego, proporciona detalles sobre cada uno de estos impuestos, incluidas sus tarifas, obligaciones de pago, sanciones y más.

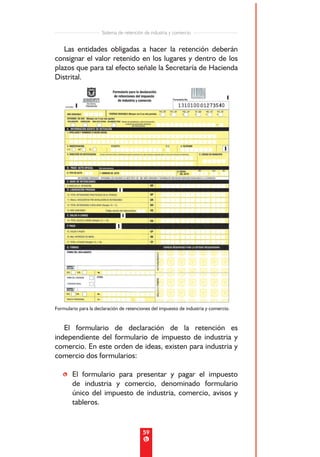

![Impuesto industria y comercio, avisos y tableros[1]](https://cdn.slidesharecdn.com/ss_thumbnails/impuestoindustriaycomercioavisosytableros1-120612175455-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Impuesto industria y comercio, avisos y tableros[1]](https://cdn.slidesharecdn.com/ss_thumbnails/impuestoindustriaycomercioavisosytableros1-120612181457-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

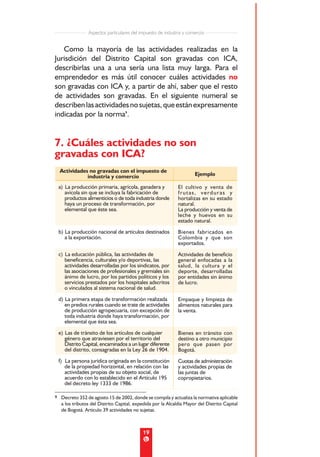

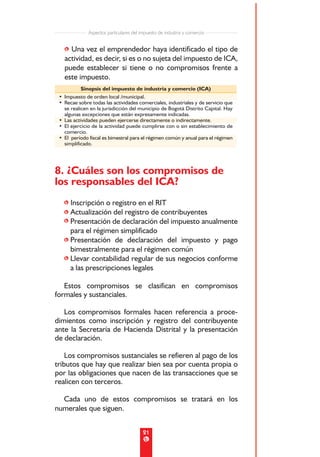

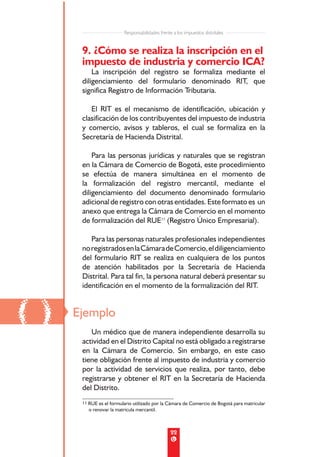

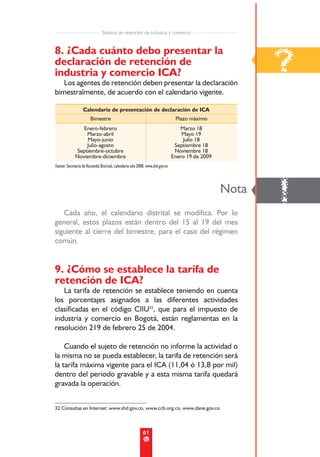

![Impuesto industria y comercio, avisos y tableros[1]](https://cdn.slidesharecdn.com/ss_thumbnails/impuestoindustriaycomercioavisosytableros1-120612174932-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)