8 2 los activos y pasivos financieros (1)

•Descargar como DOC, PDF•

0 recomendaciones•424 vistas

contabilidad

Recomendados

Más contenido relacionado

Similar a 8 2 los activos y pasivos financieros (1)

Similar a 8 2 los activos y pasivos financieros (1) (20)

Más de Universidad los angeles de chimbote

Más de Universidad los angeles de chimbote (20)

Último

Último (20)

8 2 los activos y pasivos financieros (1)

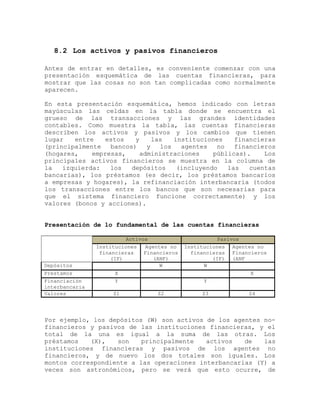

- 1. 8.2 Los activos y pasivos financieros Antes de entrar en detalles, es conveniente comenzar con una presentación esquemática de las cuentas financieras, para mostrar que las cosas no son tan complicadas como normalmente aparecen. En esta presentación esquemática, hemos indicado con letras mayúsculas las celdas en la tabla donde se encuentra el grueso de las transacciones y las grandes identidades contables. Como muestra la tabla, las cuentas financieras describen los activos y pasivos y los cambios que tienen lugar entre estos y las instituciones financieras (principalmente bancos) y los agentes no financieros (hogares, empresas, administraciones públicas). Los principales activos financieros se muestra en la columna de la izquierda: los depósitos (incluyendo las cuentas bancarias), los préstamos (es decir, los préstamos bancarios a empresas y hogares), la refinanciación interbancaria (todos los transacciones entre los bancos que son necesarias para que el sistema financiero funcione correctamente) y los valores (bonos y acciones). Presentación de lo fundamental de las cuentas financieras Activos Pasivos Instituciones financieras (IF) Agentes no Financieros (ANF) Instituciones financieras (IF) Agentes no Financieros (ANF Depósitos W W Prestamos X X Financiación interbancaria Y Y Valores Z1 Z2 Z3 Z4 Por ejemplo, los depósitos (W) son activos de los agentes no- financieros y pasivos de las instituciones financieras, y el total de la una es igual a la suma de las otras. Los préstamos (X), son principalmente activos de las instituciones financieras y pasivos de los agentes no financieros, y de nuevo los dos totales son iguales. Los montos correspondiente a las operaciones interbancarias (Y) a veces son astronómicos, pero se verá que esto ocurre, de

- 2. hecho, al interior del sector financiero, con aproximadamente el mismo importe registrado como activo y pasivo. Solamente los valores (Z) se registran tanto en el activo y el pasivo de casi todos los sectores institucionales. La excepción es el sector de los hogares, puesto que los hogares no emiten valores. En cuanto a otros conceptos, el total de títulos emitidos (Z3 + Z4) es igual a total de los valores adquiridos (Z1 + Z2). Desde luego, hay muchas más columnas y filas en el cuadro de las transacciones financieras en las cuentas nacionales. En particular, los activos financieros se desglosan por su grado de "liquidez" (una expresión que mide la rapidez y facilidad con que un activo puede transformarse en dinero en efectivo u otro medio de pago generalmente aceptado: una cuenta de banco es muy líquida, pero una acción es menos líquida, ya que primero tiene que ser vendida, lo que requiere el pago de una comisión). La siguiente es la lista de los principales activos financieros registrados en las cuentas nacionales. La lista de pasivos financieros es idéntica, puesto que un activo financiero necesariamente es pasivo de otro agente (véase el recuadro). Recuadro. Cómo distinguir entre un activo financiero y un activo no financiero. Un activo financiero para un agente siempre es un pasivo de otro agente. Por ejemplo, una cuenta bancaria es un activo para un hogar y un pasivo para el banco. Los billetes de banco son activos de sus dueños y pasivos para el banco central que los emite. Un préstamo es un activo para el prestamista y un pasivo para el prestatario, y así sucesivamente. La única excepción a esta regla es el "oro monetario" en poder de los bancos centrales. Los activos no financieros, por otra parte, no tienen contrapartida identificable. Si un hogar es propietario de una vivienda, esta figura entre sus activos, pero no es un pasivo de nadie. Una empresa es propietaria de una máquina que aparece entre sus activos, pero ningún otro agente tiene su correspondiente pasivo. La lista de los activos financieros es la siguiente: 1. F1 - El oro monetario y los DEG. Este rubro sólo involucra por lo general a los bancos centrales. Refleja el oro tenido como reserva monetaria por un banco

- 3. central además de los derechos especiales de giro. DEG son un activo especial creado por el Fondo Monetario Internacional y en posesión de los bancos centrales. 2. F2 - Efectivo y depósitos. Esta partida incluye la "moneda", con el código F21 (es un activo para los titulares y un pasivo de los emisores, principalmente bancos centrales). También incluye "Depósitos transferibles", con el código F22, que incluye cuentas corrientes, así como "Otros depósitos" (F29). La partida F2 no corresponde exactamente a los llamados agregados monetarios). 3. F3 - Valores distintos de acciones. Esta partida se divide en dos subpartidas: F33 "Valores distintos de acciones, excepto los derivados financieros" y F34 "derivados financieros" .El ítem F33 está sub- clasificado por vencimientos a corto plazo y a largo plazo, e incluye, en especial, los valores emitidos por el tesoro público para financiar el déficit público. Ello incluye también todas las demás obligaciones, incluidas las emitidas por las empresas. El ítem F341 "Derivados financieros" es un gran rubro, pero es casi exclusivamente una transacción interbancaria. La descripción de los derivados financieros es demasiado técnica para este manual guía. 4. F4 - Préstamos. En esta partida se incluyen todos los activos financieros que se crean cuando los acreedores prestan dinero directamente a los deudores. Esta partida incluye los préstamos de consumo, préstamos para vivienda y préstamos a las empresas. Al igual que el ítem F3, se divide en dos subtemas: préstamos a corto plazo (menos de un año) y préstamos a largo plazo (más de un año). Este desglose tiene sus limitaciones. Por un lado, los préstamos son a veces negociables. Por otra parte, un préstamo a largo plazo cuando llega al final de su vida se convierte en un préstamo a corto plazo. 5. F5 - Acciones y otras participaciones (incluidas las participaciones emitidas por fondos de inversión, tales como los fondos mutuos). Esta partida incluye tanto las acciones de empresas cotizadas y no cotizadas. Cómo valorar estas últimas es el talón de Aquiles de las cuentas nacionales financieras. Es, de hecho, muy difícil estimar cuál es su precio de mercado, pues, por definición, no hay mercado para ellas. Téngase en cuenta, además, que las acciones se muestran en el pasivo de las empresas en las cuentas nacionales, a

- 4. pesar de que no son una deuda de las empresas, sino que forman parte de sus "fondos propios". 6. F6 - Las reservas técnicas de seguro. Esta partida se desglosa entre F61 "participación neta de los hogares en las reservas de seguro de vida y en los fondos de pensiones" y F62 "prepagos de las primas de seguro y las reservas para siniestros pendientes de liquidación". El rubro F61 representa el valor acumulado de los ahorros invertidos por los hogares en los contratos de seguros de vida y fondos de pensiones de capitalización. El valor de estos activos se atribuye a los hogares en las cuentas nacionales, a pesar de que estos activos aparecen en los balances de las empresas que administran estos fondos. Esta atribución es una representación correcta de la realidad económica, puesto que el ahorro pertenece a los hogares y no a las empresas que hacen la gestión de ellos. 7. F72 - Otras cuentas pendientes de cobro / pago. Este elemento contiene dos sub-ítems: F71 "créditos y anticipos comerciales" y F79 "otras cuentas pendientes de cobro / pago, excepto los créditos y los anticipos comerciales". El primero de ellos es un tema importante, que incluye los créditos relacionados con las transacciones comerciales. El segundo ítem incluye, en particular, todos los créditos relativos a sueldos y salarios, impuestos, alquileres, etc. El registro de transacciones en las cuentas nacionales se hace sobre la base de "causación", como hacen las cuentas de las empresas. Esto significa que una transacción debe ser registrada de manera que refleje en todo momento el valor de los derechos y obligaciones de los agentes.