Semana 1.4 - Guiones - Infografía Interactiva - NIC 16.pdf

1. Curso: Impacto Tributario de las

NIIF

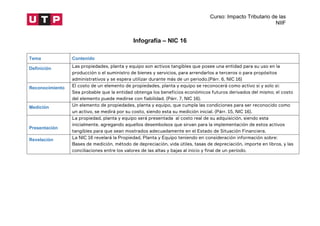

Infografía – NIC 16

Tema Contenido

Definición Las propiedades, planta y equipo son activos tangibles que posee una entidad para su uso en la

producción o el suministro de bienes y servicios, para arrendarlos a terceros o para propósitos

administrativos y se espera utilizar durante más de un periodo.(Párr. 6, NIC 16)

Reconocimiento El costo de un elemento de propiedades, planta y equipo se reconocerá como activo si y solo si:

Sea probable que la entidad obtenga los beneficios económicos futuros derivados del mismo; el costo

del elemento puede medirse con fiabilidad. (Párr. 7, NIC 16).

Medición Un elemento de propiedades, planta y equipo, que cumpla las condiciones para ser reconocido como

un activo, se medirá por su costo, siendo esta su medición inicial. (Párr. 15, NIC 16).

Presentación

La propiedad, planta y equipo será presentada al costo real de su adquisición, siendo esta

inicialmente, agregando aquellos desembolsos que sirvan para la implementación de estos activos

tangibles para que sean mostrados adecuadamente en el Estado de Situación Financiera.

Revelación La NIC 16 revelará la Propiedad, Planta y Equipo teniendo en consideración información sobre:

Bases de medición, método de depreciación, vida útiles, tasas de depreciación, importe en libros, y las

conciliaciones entre los valores de las altas y bajas al inicio y final de un período.