Reforma tributaria parte 1 - impuesto a las ganancias

1. REFORMA TRIBUTARIA

PRIMERA PARTE

IMPUESTO A LAS GANANCIAS

INTRODUCCIÓN

El pasado 15 de noviembre de 2017, el Poder Ejecu vo de la Nación envió al Congreso

el Proyecto de Reforma Tributaria que abarca el impuesto a las ganancias, el impuesto

al valor agregado, impuestos selecitvos al consumo (gaseosas, cigarrillos y bebidas

alcohólicas), el impuesto a los combus bles líquidos y el monotributo.

Analizaremos los principales cambios propuestos por el Proyecto de Reforma en

régimen imposi vo nacional. En esta primera entrega analizamos las modi caciones

que pretende hacer el PEN sobre el imuesto a las ganancias corpora vo.

EFECTO DE LA REFORMA SOBRE EL IMPUESTO A LAS GANANCIAS

EMPRESARIAL

Tasa de impuesto a las ganancias a la renta corpora va

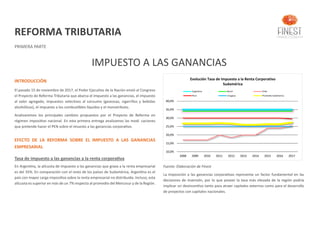

En Argen na, la alícuota de impuesto a las ganancias que grava a la renta empresarial

es del 35%. En comparación con el resto de los países de Sudamérica, Argen na es el

país con mayor carga imposi va sobre la renta empresarial no distribuida. Incluso, esta

alícuota es superior en más de un 7% respecto al promedio del Mercosur y de la Región.

Fuente: Elaboración de Finest

La imposición a las ganancias corpora vas representa un factor fundamental en las

decisiones de inversión, por lo que poseer la tasa más elevada de la región podría

implicar un desincen vo tanto para atraer capitales externos como para el desarrollo

de proyectos con capitales nacionales.

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

40,0%

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Evolución Tasa de Impuesto a la Renta Corporativo

Sudamérica

Argentina Brasil Chile

Perú Urugauy Promedio Sudamerica

2. Carga imposi va a la renta corpora va en el mundo1

40% 0%

Fuente: Elaboración de Finest a par r de datos obtenidos del Corporate Tax Rate Table

publicado por KPMG2

.

Es por ello que el Proyecto de Reforma incluye una rebaja gradual en la alícuota

corpora va llevandola del 35% actual al 30% para los años 2018 y 2019 y, nalmente,

al 25% a par r del año 2020. Este bene cio alcanzará a la u lidades no distribuidas de

las empresas, buscando incen var la reinversión de capitales. En caso de distribuirse

dividendos o u lidades entre los socios se ingresará un impuesto adicional con una

alícuota que complementará el impuesto corpora vo llevando la carga tributaria total

entre empresa y socio al 35%.

1

En el caso de los países no coloreados, implica que no se han obtenido los datos

correspondientes.

2

h ps://home.kpmg.com/xx/en/home/services/tax/tax-tools-and-resources/tax-

rates-online/corporate-tax-rates-table.html.

Impuesto a las ganancias Actual

Proyecto de Reforma

2018 2019

A partir de

2020

Corporativo 35% 30% 30% 25%

Sobre dividendos 0% 7% 7% 13%

Carga impositiva total sobre las ganancias

distribuidas

35% 35% 35% 35%

Para comprender mejor el efecto de esta reforma, supongamos el siguiente ejemplo.

Una sociedad anónima ob ene una u lidad antes del pago del impuesto a las ganancias

(bene cio imponible) de $ 100. Esta u lidad pagaría impuesto a las ganancias por los

siguientes importes, considerando la reforma imposi va:

Actual

Proyecto de Reforma

2018 2019

A partir de

2020

Utilidad antes de impuesto a las ganancias 100 100 100 100

Impuesto a las ganancias -35 -30 -30 -25

Resultado neto 65 70 70 75

Si esta sociedad decide distribuir entre sus accionistas el 100% de los resultados

obtenidos en cada año, los dividendos que recibe cada socio estarían alcanzados por el

impuesto a las ganancias en los siguientes importes:

Actual

Proyecto de Reforma

2018 2019

A partir de

2020

Distribución de dividendos 65 70 70 75

Impuesto a las ganancias 0 -5 -5 -10

Dividendo neto 65 65 65 65

Es decir, cada accionista debería pagar3

en los años 2018 y 2019 un impuesto a las

ganancias del 7% de los dividendos recibidos y, a par r del 2020, del 13%.

Si sumamos el impuesto a las ganancias pagado por la sociedad y por los accionistas

obtendremos la carga imposi va total sobre las u lidades corpora vas:

3

En rigor, es la en dad que distribuye las u lidades quien debe efectuar la retención

del impuesto e ingresarlo al sco.

3. Actual

Proyecto de Reforma

2018 2019

A partir de

2020

IIGG pagado por la empresa 35 30 30 25

IIGG pagado por el accionista 0 5 5 10

Total impuesto a las ganancias 35 35 35 35

Alícuota efectiva sobre la utilidad antes de

impuesto

35% 35% 35% 35%

Endeudamiento con en dades vinculadas

Resulta usual en los grupos económicos que la estructura societaria de los mismos esté

diseña de tal manera que exista una en dad holding, que concentre todas

par cipaciones en el resto de las en dades opera vas del grupo. Habitualmente, la

en dad holding ob ene nanciamiento para todo el grupo a través de, por ejermplo,

la oferta púbica de obligaciones negociables y acciones en el mercado de capitales. De

esta manera, al concentrar todos los negocios del grupo, se logra reducir el costo de

endeudamiento e incrementar el nivel de nanciamiento. El dinero que la holding

ob ene del mercado de capitales, o de la fuente que fuera, se distribuye en los

diferentes negocios del grupo a través de préstamos intercompany.

Este mecanismo ene, al menos, dos implicancias scales inmediatas: la primera para

la en dad prestadora respecto a la potencial ganancia que debería obtener por ceder

el uso de fondos a otras en dades; y la segunda para la en dad receptora de los fondos,

por la deducción del costo del endeudamiento.

Respecto a la en dad prestadora, le aplica la norma va incluida en el Art 73 de la Ley

de Impuesto a las Ganancias (LIG) referida a disposición de fondos y bienes en favor de

terceros, la cual establece que, si dicha disposición no responde a operaciones

realizadas en interés de la empresa, deberá considerar como ganancia gravada un

interés presunto. Sobre este tema ya existe jurisprudencia4

que avala su aplicación a

préstamos entre en dades pertenecientes al mismo grupo económico. El Proyecto de

Reforma mejora la redacción del Art 73 de la LIG dis nguiendo la forma de determinar

el interés presunto según se trate de disposición de fondos o de bienes, incorporando

como excepción a la aplicación de dicho interés el caso en que la disposición de fondos

4

Fallo CSJN Fiat Concord S.A. contra DGI

5

En el próximo ar culo se analizarán los efectos de la reforma sobre el impuesto a las

ganancias de personas humanas.

6

Base Erosion and Pro t Shi ing

sea en favor de una socio de la en dad y la misma sea considerada como puesta a

disposición de u lidades5

.

Con relación a la en dad receptora de los fondos, el Proyecto de Reforma Tributaria

introduce cambios para limitar la deducción de intereses y cargos nancieros

contraídos con sujetos vinculados. Según lo indica el mensaje que acompaña al

Proyecto de Reforma, este cambio ene origen en las recomendaciones formuladas en

la Acción 4 del Proyecto para Contrarrestar la Erosión de las Bases Imponibles y la

Relocalización de la Renta (BEPS6

, por sus siglas en inglés), adoptadas por la OCDE y el

G20.

La Reforma propone limitar la deducción de intereses y cargos nancieros de

préstamos con en dades vinculadas al importe anual que establezca el PEN o al 30%

de la ganancia neta del ejercicio (antes de deducir los mencionados intereses), lo que

resulte mayor.

El mencionado límite se acrecentará con el excedente no u lizado acumulado en los

úl mos tres ejercicio.

Veamos un ejemplo.

Año 1 Año 2 Año 3

Utilidad neta antes de intereses por préstamos con

entidades vinculadas

1.000,00 200,00 1.500,00

Límite Art 81 LIG (30%) 300,00 60,00 450,00

Límite Art 81 LIG (30%) no utilizado acumulado7 100,00 100,00

Total susceptible de deducción 300,00 160,00 550,00

Intereses por préstamos con entidades vinculadas 200,00 300,00 450,00

Importe a deducir del año 200,00 160,00 450,00

Importe a deducir de años anteriores 100,00

Total a deducir 200,00 160,00 550,00

Importe no deducido - 140,00 -

Importe susceptible de deducir en años siguientes - 140,00 40,00

7

Si el monto de intereses deducido no supera al límite establecido en el Art 81 de la

LIG, el excedente no u lizado incrementa el límite correspondiente a los dos años

siguientes.

4. A los efectos de los límites mencionados, el Proyecto propone considerar como

intereses a las actualizaciones y diferencias de cambio generados por el préstamos con

en dades vinculadas.

Estos límites no aplicarán en los siguientes casos:

1. Por el monto de intereses que no exceda a los intereses (y cargos nancieros)

ac vos, es decir por créditos que tenga la en dad8

;

2. Cuando se demuestre de manera fehaciente que el ra o intereses sobre

ganancia neta es igual o menor al mismo ra o consolidado del grupo

económico, respecto a los intereses con acreedores externos; y

3. Cuando se demuestre que la en dad prestadora haya tributado impuesto a

las ganancias por los mismos intereses y cargos nancieros.

Asimismo, por una cues ón lógica, estos límites no aplican para aquellas empresas

pertenecientes a ac vidades caracterizadas por el alto endeudamiento por ejemplo

en dades nancieras, deicomisos nancieros, entre otras.

Precios de transferencia

En materia de transacciones internacionales (principalmente importaciones y

exportaciones) pueden darse maniobras tendientes a manipular los precios de dichas

transacciones para relocalizar rentas entre un país y otro de manera de reducir la carga

tributaria. Esto se da principalmente en transacciones entre partes vinculadas y

también con operaciones entre en dades sujetas a cargas tributarias

signi ca vamente diferentes. Cada país establece reglas de precios de transferencia en

materia tributaria para evitar que se erosionen las bases imponibles trans riendo la

renta a países de menor tributación.

En nuestro país, las operaciones sujetas a las reglas de precios de transferencia son las

realizadas por las empresas con sujetos vinculados del exterior; o sujetos

independientes que estén ubicados en los denominados paraísos scales (países de

baja o nula tributación).

El Proyecto de Reforma propone realizar modi caciones a la norma va referida a

precios de transferencia incluyendo disposiciones tendientes a evitar maniobras en

transacciones de importación y exportación a través de intermediarios internacionales.

Asimismo, se dispone la aplicación de un importe mínimo de ingresos anuales y monto

8

Entedemos que deben considerarse solo los créditos nancieros con otras partes

vinculadas.

de operaciones sujetas al análisis de precios de transferencia a par r del cual resulta

obligatoria la presentación de declaraciones juradas especiales.

Respecto a las operaciones que resultan alcanzadas por las disposiciones en materia

de precios de transferencia, el Proyecto incorpora las de niciones de jurisdicciones no

cooperantes y jurisdicciones de baja o nula tributación. Se considera jurisdicción no

cooperante a aquella que no tenga vigente con nuestro país un acuerdo internacional

que prevea el intercambio de información en materia tributaria o un convenio para

evitar la doble imposición internacional con cláusula amplia de intercambio de

información o bien que, teniendo vigente un acuerdo, no cumplan efec vamente con

tal intercambio. Asimismo, el Proyecto propone como criterio para cali car una

jurisdicción, territorio o régimen como de baja o nula tributación, que la legislación

foránea aplique una alícuota de imposición a la renta corpora va inferior al 60% de la

vigente en nuestro país.

Ajuste por in ación

En los úl mos años, un tema muy candente para las empresas ha sido la imposibilidad

de poder realizar el ajuste por in ación tanto para nes contables como scales. En

materia imposi va, el ajuste por in ación establecido en la LIG se encuentra

inhabilitado a par r de la sanción de la Ley 24.073 de abril de 1992.

Dado los signi ca vos niveles de in ación que se produjeron en nuestro país desde ese

año hasta el presente, la imposibilidad de realizar el ajuste por in ación implicó que se

determinaran niveles de imposición a la renta que resultaron con scatorios o, al menos

elevados, considerando la capacidad contribu va de las empresas medidas en

términos reales.

Un caso emblemá co en este sen do fue el de Candy S.A. En este caso la CSJN emi ó

un fallo declarando la incons tucionalidad de la norma que impide realizar el ajuste

por in ación en la determinación del impuesto a las ganancias. La empresa logró

demostrar que el impuesto a las ganancias determinado para el año 2002, sin ajuste

por in ación, daba como resultado una alícuota efec va del 62% sobre el resultado

imposi vo ajustado, lo que tornaba al impuesto en con scatorio socavando el

patrimonio societario. Luego del fallo de Cady, se presentaron numerosos reclamos de

con scatoriedad por otros contribuyentes del impuesto.

Con todo, la norma va que impide el ajuste por in ación con núa vigente.

5. Al respecto, el Proyecto de Reforma propone reestablecer el ajuste por in ación a par r

del año 2018. Asimismo, se modi can las reglas para determinar a par r de cuándo se

con gura un contexto in acionario que amerita la realización del ajuste. En este

sen do, se han seguido los criterios cuan ta vos establecidos por las Normas

Internacionales de Información Financiera9

(NIIF) que han sido adoptadas como

normas contables profesionales vigentes en nuestro país.

Las NIIF no establecen “una tasa absoluta para considerar que, al sobrepasarla, surge

un estado de hiperin ación10

”, si no que jan pautas que pueden ser indica vas de un

contexto de in ación que amerite el ajuste de estados nancieros entre las cuales se

incluyen las siguientes11

:

(a) La población en general pre ere conservar su riqueza en ac vos no

monetarios, o bien en una moneda extranjera rela vamente estable. Las

tenencias de moneda local son inver das inmediatamente para mantener la

capacidad adquisi va;

(b) La población en general no toma en consideración las can dades monetarias

en términos de moneda local sino que las ve en términos de otra moneda

extranjera rela vamente estable. Los precios pueden establecerse en esta otra

moneda;

(c) Las ventas y compras a crédito enen lugar a precios que compensan la

pérdida de poder adquisi vo esperada durante el plazo de nanciamiento,

incluso cuando el período es corto;

(d) Las tasas de interés, salarios y precios se ligan a la evolución de un índice de

precios;

(e) La tasa acumulada de in ación en tres años se aproxima o sobrepasa el 100%

Si bien normalmente cuando se llega a una tasa de in ación acumulada en tres años

del 100%, las otras caracterís cas indicadas en los puntos (a) a (d) también se

presentan, el Proyecto de Reforma propone ceñirse sólo al criterio o indicio

cuan ta vo.

Así, se propone modi car el Arículo 95 de la LIG incorporando el siguiente párrafo:

El ajuste por in ación “resultará aplicable en el ejercicio scal en el cual se veri que un

porcentaje de variación del índice de precios a que se re ere el segundo párrafo del

9

Norma Internacional de Contabilidad 29 – Información Financiera en Economías

Hiperin acionarias

10

En éndase un estado in acionario que amerite realizar el ajuste por in ación de los

estados nancieros.

ar culo 8912

, acumulado en los treinta y seis (36) meses anteriores al cierre del ejercicio

que se liquida, superior al cien por ciento (100%).”

Asimismo, como norma de transición, se establece qué deberá hacerse en los dos

primeros años de vigencia de esta disposición, respecto al parámetro para considerar

si se debe aplicar el ajuste por in ación:

Las disposiciones del párrafo precedente tendrán vigencia para los ejercicios que se

inicien a par r del 1º de enero de 2018. Respecto del primer y segundo ejercicio a par r

de su vigencia, ese procedimiento será aplicable en caso que la variación acumulada de

ese índice de precios, calculada desde el inicio del primero de ellos y hasta el cierre de

cada ejercicio, supere un tercio (1/3) o dos tercios (2/3), respec vamente, el porcentaje

indicado en el párrafo anterior.

11

NIC 29, punto 3.

12

Indice de Precios al por Mayor Nivel General publicado por el INDEC

Duarte Quirós, 675, Piso 2 D-E

Córdoba, Argentina

Oficina 0351 4217086

Cel.

+54 9 351 547-9013

+54 9 351 352-9066

www.finestconsultora.com