El documento describe las personas y entidades que son obligadas contables según el artículo 320. Estas incluyen entidades públicas como el estado, provincias y municipios; entidades privadas como sociedades, asociaciones y fundaciones; y personas especiales que realizan actividades económicas organizadas como empresas, establecimientos comerciales, industriales o de servicios. No son obligados contables las personas humanas que desarrollan profesiones liberales o actividades agropecuarias sin organización empresarial, así como actividades de bajo volumen determinadas por cada

Ley Nº351 de Otorgación de personalidades jurídicas a organizaciones sociales, organizaciones o gubernamentales, fundaciones y entidades civiles sin fines de lucro que desarrollen actividades en más de un departamento y cuyas actividades sean no financieras. También regula la personalidad jurídica a las iglesias y las agrupaciones religiosas y de creencias espirituales, cuya finalidad no percibe fines de lucro.

Ley Nº351 de Otorgación de personalidades jurídicas a organizaciones sociales, organizaciones o gubernamentales, fundaciones y entidades civiles sin fines de lucro que desarrollen actividades en más de un departamento y cuyas actividades sean no financieras. También regula la personalidad jurídica a las iglesias y las agrupaciones religiosas y de creencias espirituales, cuya finalidad no percibe fines de lucro.

La creación de una Asociación se realiza mediante el acuerdo expreso de tres o más personas, físicas o jurídicas legalmente constituidas, comprometiéndose a poner en común conocimientos, medios y actividades para conseguir unas finalidades lícitas, comunes, de interés general o particular y se dotan de unos Estatutos que regirán el funcionamiento de la asociación. Este acuerdo habrá de formalizarse mediante un acta fundacional, y es desde este momento cuando la asociación adquiere su personalidad jurídica y la plena capacidad de obrar, aunque aún no se hubiere cumplido con la obligación de inscripción en el registro correspondiente.

En todos los Registros de asociaciones se facilitan modelos para la redacción del acta fundacional y los estatutos. Estos modelos facilitarán el trabajo de cara a la constitución de la asociación, pero es conveniente tener en cuenta que como tales, los modelos están pensados para la generalidad y puede ser necesario modificar algunos de sus apartados para que se adapte mejor a las características que se quieran establecer por los promotores siempre y cuando se respete el contenido mínimo fijado por la ley y que comentábamos al explicar el contenido de los estatutos.

Es conveniente antes de la inscripción la comprobación de que no exista ninguna asociación ya inscrita con el mismo nombre. Para ello se puede acceder al fichero de denominaciones disponible en la web del ministerio del interior: Consulta del fichero de denominaciones.

Será muy recomendable hacer 4 copias originales del acta fundacional y de los estatutos mientras se desarrolla el proceso de inscripción. Dos de ellas serán necesarias para entregarlas en el registro, una más se entregará en Hacienda en el caso de solicitar el CIF provisional y la cuarta copia es conveniente que la guarde la asociación hasta la contestación del registro. En el momento que recibamos la contestación de la correcta inscripción, el registro devolverá una copia sellada que será la que deberemos utilizar a partir de ese momento.

En función del ámbito de actuación de la asociación es conveniente consultar la información existente en el registro de asociaciones correspondiente. En los siguientes enlaces podéis encontrar un directorio de los Registros de Asociaciones de las Comunidades Autónomas y del

Los Estatutos son las reglas fundamentales del funcionamiento de una Asociación y, pese a no poseer el carácter de norma jurídica, son vinculantes para los socios, pues se sometieron a ellos de forma voluntaria al ingresar en la Asociación.

Dentro de los Estatutos podríamos distinguir entre los contenidos establecidos por los socios y los contenidos obligatorios. En este sentido, éstos últimos deberán ser, según se establece en el Artículo 7 de la Ley Orgánica 1/2002, de 22 de marzo, reguladora del Derecho de Asociación, los siguientes:

La denominación

El domicilio, así como el ámbito territorial en que haya de realizar principalmente sus actividades.

Ley 20500 Sobre Participación CiudadanaNelson Leiva®

Esta Ley entrega los elementos de participación de la ciudadanía en las diferentes organizaciones comunitarias y del Consejo de Organizaciones de la Sociedad Civil de la comuna.

Este cuaderno está pensado más como una herramienta de trabajo que como una publicación

al uso, para que aquellas personas interesadas en la creación de una asociación puedan encontrar de una forma rápida y efectiva la documentación necesaria para constituirla.

La creación de una Asociación se realiza mediante el acuerdo expreso de tres o más personas, físicas o jurídicas legalmente constituidas, comprometiéndose a poner en común conocimientos, medios y actividades para conseguir unas finalidades lícitas, comunes, de interés general o particular y se dotan de unos Estatutos que regirán el funcionamiento de la asociación. Este acuerdo habrá de formalizarse mediante un acta fundacional, y es desde este momento cuando la asociación adquiere su personalidad jurídica y la plena capacidad de obrar, aunque aún no se hubiere cumplido con la obligación de inscripción en el registro correspondiente.

En todos los Registros de asociaciones se facilitan modelos para la redacción del acta fundacional y los estatutos. Estos modelos facilitarán el trabajo de cara a la constitución de la asociación, pero es conveniente tener en cuenta que como tales, los modelos están pensados para la generalidad y puede ser necesario modificar algunos de sus apartados para que se adapte mejor a las características que se quieran establecer por los promotores siempre y cuando se respete el contenido mínimo fijado por la ley y que comentábamos al explicar el contenido de los estatutos.

Es conveniente antes de la inscripción la comprobación de que no exista ninguna asociación ya inscrita con el mismo nombre. Para ello se puede acceder al fichero de denominaciones disponible en la web del ministerio del interior: Consulta del fichero de denominaciones.

Será muy recomendable hacer 4 copias originales del acta fundacional y de los estatutos mientras se desarrolla el proceso de inscripción. Dos de ellas serán necesarias para entregarlas en el registro, una más se entregará en Hacienda en el caso de solicitar el CIF provisional y la cuarta copia es conveniente que la guarde la asociación hasta la contestación del registro. En el momento que recibamos la contestación de la correcta inscripción, el registro devolverá una copia sellada que será la que deberemos utilizar a partir de ese momento.

En función del ámbito de actuación de la asociación es conveniente consultar la información existente en el registro de asociaciones correspondiente. En los siguientes enlaces podéis encontrar un directorio de los Registros de Asociaciones de las Comunidades Autónomas y del

Los Estatutos son las reglas fundamentales del funcionamiento de una Asociación y, pese a no poseer el carácter de norma jurídica, son vinculantes para los socios, pues se sometieron a ellos de forma voluntaria al ingresar en la Asociación.

Dentro de los Estatutos podríamos distinguir entre los contenidos establecidos por los socios y los contenidos obligatorios. En este sentido, éstos últimos deberán ser, según se establece en el Artículo 7 de la Ley Orgánica 1/2002, de 22 de marzo, reguladora del Derecho de Asociación, los siguientes:

La denominación

El domicilio, así como el ámbito territorial en que haya de realizar principalmente sus actividades.

Ley 20500 Sobre Participación CiudadanaNelson Leiva®

Esta Ley entrega los elementos de participación de la ciudadanía en las diferentes organizaciones comunitarias y del Consejo de Organizaciones de la Sociedad Civil de la comuna.

Este cuaderno está pensado más como una herramienta de trabajo que como una publicación

al uso, para que aquellas personas interesadas en la creación de una asociación puedan encontrar de una forma rápida y efectiva la documentación necesaria para constituirla.

COONAPIP II FORO DE MUJERES BUGLÉ Elaborado por: Yanel Venado Jiménez/COONAPI...YuliPalicios

Es una copilación de fotografías y extractos

del II Foro de Mujeres Buglé: Por la Defensa de los Derechos Territoriales, realizado en el corregimiento de Guayabito Comarca Ngäbe-Buglé de Pannamá. A través de estas imágenes y sus reseñas, buscamos presentar estrategias

para responder a las amenazas a las que se enfrentan, reforzar el cuidado y vigilancia del territorio, los derechos y la cultura, como mecanismos de defensa territorial, aportes que fortalezcan colectivamente la protección de

los derechos territoriales del Pueblo Buglé.

Derechos de las personas con discapacidad. Análisis documental..pdfJosé María

El Real Patronato sobre Discapacidad es un organismo autónomo que tiene entre otros fines la promoción de la aplicación de los ideales humanísticos, los conocimientos científicos y los desarrollos técnicos para el perfeccionamiento de las acciones públicas y privadas sobre discapacidad.

Aumento, reducción, prorrateo y exoneración de alimentos PDF gratis.pdf derec...

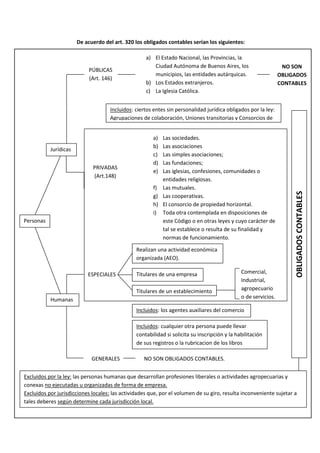

Cuadro 0bligados contables art 320

1. De acuerdo del art. 320 los obligados contables serían los siguientes:

Personas

Jurídicas

Humanas

PÚBLICAS

(Art. 146)

a) El Estado Nacional, las Provincias, la

Ciudad Autónoma de Buenos Aires, los

municipios, las entidades autárquicas.

b) Los Estados extranjeros.

c) La Iglesia Católica.

Incluidos: ciertos entes sin personalidad jurídica obligados por la ley:

Agrupaciones de colaboración, Uniones transitorias y Consorcios de

cooperación.

PRIVADAS

(Art.148)

a) Las sociedades.

b) Las asociaciones

c) Las simples asociaciones;

d) Las fundaciones;

e) Las iglesias, confesiones, comunidades o

entidades religiosas.

f) Las mutuales.

g) Las cooperativas.

h) El consorcio de propiedad horizontal.

i) Toda otra contemplada en disposiciones de

este Código o en otras leyes y cuyo carácter de

tal se establece o resulta de su finalidad y

normas de funcionamiento.

ESPECIALES

Realizan una actividad económica

organizada (AEO).

Titulares de una empresa

Titulares de un establecimiento

Comercial,

Industrial,

agropecuario

o de servicios.

Incluidos: los agentes auxiliares del comercio

Incluidos: cualquier otra persona puede llevar

contabilidad si solicita su inscripción y la habilitación

de sus registros o la rubricacion de los libros

GENERALES NO SON OBLIGADOS CONTABLES.

Excluidos por la ley: las personas humanas que desarrollan profesiones liberales o actividades agropecuarias y

conexas no ejecutadas u organizadas de forma de empresa.

Excluidos por jurisdicciones locales: las actividades que, por el volumen de su giro, resulta inconveniente sujetar a

tales deberes según determine cada jurisdicción local.

NO SON

OBLIGADOS

CONTABLES

OBLIGADOS

CONTABLES