Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a CCIF01-01/02

Similar a CCIF01-01/02 (20)

Más de Diana Velandia

CCIF01-01/02

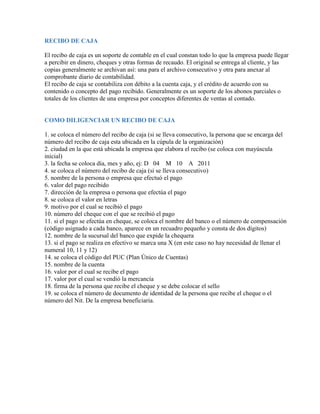

- 1. RECIBO DE CAJA El recibo de caja es un soporte de contable en el cual constan todo lo que la empresa puede llegar a percibir en dinero, cheques y otras formas de recaudo. El original se entrega al cliente, y las copias generalmente se archivan así: una para el archivo consecutivo y otra para anexar al comprobante diario de contabilidad. El recibo de caja se contabiliza con débito a la cuenta caja, y el crédito de acuerdo con su contenido o concepto del pago recibido. Generalmente es un soporte de los abonos parciales o totales de los clientes de una empresa por conceptos diferentes de ventas al contado. COMO DILIGENCIAR UN RECIBO DE CAJA 1. se coloca el número del recibo de caja (si se lleva consecutivo, la persona que se encarga del número del recibo de caja esta ubicada en la cúpula de la organización) 2. ciudad en la que está ubicada la empresa que elabora el recibo (se coloca con mayúscula inicial) 3. la fecha se coloca día, mes y año, ej: D 04 M 10 A 2011 4. se coloca el número del recibo de caja (si se lleva consecutivo) 5. nombre de la persona o empresa que efectuó el pago 6. valor del pago recibido 7. dirección de la empresa o persona que efectúa el pago 8. se coloca el valor en letras 9. motivo por el cual se recibió el pago 10. número del cheque con el que se recibió el pago 11. si el pago se efectúa en cheque, se coloca el nombre del banco o el número de compensación (código asignado a cada banco, aparece en un recuadro pequeño y consta de dos dígitos) 12. nombre de la sucursal del banco que expide la chequera 13. si el pago se realiza en efectivo se marca una X (en este caso no hay necesidad de llenar el numeral 10, 11 y 12) 14. se coloca el código del PUC (Plan Único de Cuentas) 15. nombre de la cuenta 16. valor por el cual se recibe el pago 17. valor por el cual se vendió la mercancía 18. firma de la persona que recibe el cheque y se debe colocar el sello 19. se coloca el número de documento de identidad de la persona que recibe el cheque o el número del Nit. De la empresa beneficiaria.

- 2. Número (consecutivo). Dirección de la empresa o persona la cual pago. Firma y sello de la persona que lo realiza.