Fiscalidad sobre los salarios mayo 2021

•

0 recomendaciones•55 vistas

Estudio sobre la presión fiscal de los salarios en España

Recomendados

Más contenido relacionado

Similar a Fiscalidad sobre los salarios mayo 2021

Similar a Fiscalidad sobre los salarios mayo 2021 (20)

Más de Círculo de Empresarios

Más de Círculo de Empresarios (20)

Último

Último (20)

Fiscalidad sobre los salarios mayo 2021

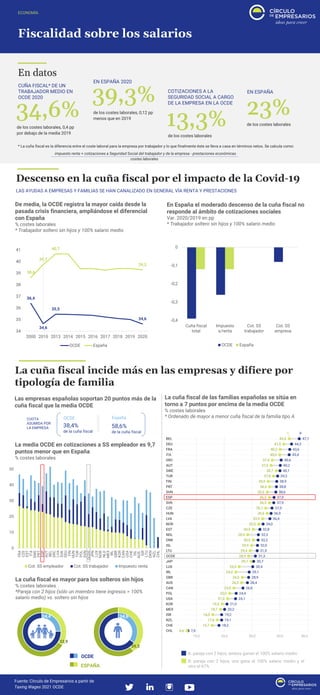

- 1. 0 10 20 30 40 50 FRA CZE EST ITA SWE PRT ESP AUT BEL GRC LVA SVK DEU FIN HUN TUR POL SVN OCDE JPN LUX NOR NLD MEX IRL GBR KOR CAN USA CHE ISL AUS ISR LTU DKN NZL CHL Cot. SS empleador Cot. SS trabajador Impuesto renta 34,6 39,3 Fiscalidad sobre los salarios ECONOMÍA EN ESPAÑA 2020 39,3% En datos CUÑA FISCAL* DE UN TRABAJADOR MEDIO EN OCDE 2020 34,6% de los costes laborales, 0,4 pp por debajo de la media 2019 COTIZACIONES A LA SEGURIDAD SOCIAL A CARGO DE LA EMPRESA EN LA OCDE 13,3% Descenso en la cuña fiscal por el impacto de la Covid-19 LAS AYUDAS A EMPRESAS Y FAMILIAS SE HAN CANALIZADO EN GENERAL VÍA RENTA Y PRESTACIONES La cuña fiscal incide más en las empresas y difiere por tipología de familia Fuente: Círculo de Empresarios a partir de Taxing Wages 2021 OCDE de los costes laborales, 0,12 pp menos que en 2019 58,6% de la cuña fiscal España 38,4% de la cuña fiscal OCDE De media, la OCDE registra la mayor caída desde la pasada crisis financiera, ampliándose el diferencial con España % costes laborales * Trabajador soltero sin hijos y 100% salario medio Las empresas españolas soportan 20 puntos más de la cuña fiscal que la media OCDE La cuña fiscal de las familias españolas se sitúa en torno a 7 puntos por encima de la media OCDE % costes laborales * Ordenado de mayor a menor cuña fiscal de la familia tipo A 36,4 34,6 35,5 34,6 38,6 39,7 40,7 39,3 34 35 36 37 38 39 40 41 2000 2010 2013 2014 2015 2016 2017 2018 2019 2020 OCDE España -0,4 -0,3 -0,2 -0,1 0 Cuña fiscal total Impuesto s/renta Cot. SS trabajador Cot. SS empresa OCDE España En España el moderado descenso de la cuña fiscal no responde al ámbito de cotizaciones sociales Var. 2020/2019 en pp * Trabajador soltero sin hijos y 100% salario medio La cuña fiscal es mayor para los solteros sin hijos % costes laborales *Pareja con 2 hijos (sólo un miembro tiene ingresos = 100% salario medio) vs. soltero sin hijos 24,4 33,9 OCDE ESPAÑA A: pareja con 2 hijos; ambos ganan el 100% salario medio B: pareja con 2 hijos; uno gana el 100% salario medio y el otro el 67% 23% EN ESPAÑA CUOTA ASUMIDA POR LA EMPRESA * La cuña fiscal es la diferencia entre el coste laboral para la empresa por trabajador y lo que finalmente éste se lleva a casa en términos netos. Se calcula como: impuesto renta + cotizaciones a Seguridad Social del trabajador y de la empresa - prestaciones económicas costes laborales de los costes laborales de los costes laborales La media OCDE en cotizaciones a SS empleador es 9,7 puntos menor que en España % costes laborales