Recomendados

Más contenido relacionado

Similar a Practica costos directos e indirectos

Similar a Practica costos directos e indirectos (20)

Practica costos directos e indirectos

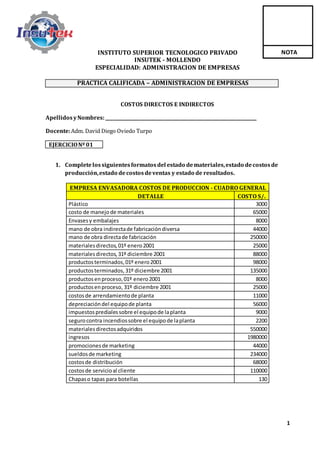

- 1. 1 INSTITUTO SUPERIOR TECNOLOGICO PRIVADO INSUTEK - MOLLENDO ESPECIALIDAD: ADMINISTRACION DE EMPRESAS PRACTICA CALIFICADA – ADMINISTRACION DE EMPRESAS COSTOS DIRECTOS E INDIRECTOS ApellidosyNombres:___ _________________________________________________________________ Docente:Adm. David Diego Oviedo Turpo EJERCICIONº 01 1. Completelossiguientesformatosdel estado demateriales,estado decostosde producción,estado decostosdeventas y estado de resultados. EMPRESA ENVASADORA COSTOS DE PRODUCCION - CUADRO GENERAL DETALLE COSTO S/. Plástico 3000 costo de manejode materiales 65000 Envasesy embalajes 8000 mano de obra indirectade fabricacióndiversa 44000 mano de obra directade fabricación 250000 materialesdirectos,01º enero2001 25000 materialesdirectos,31º diciembre 2001 88000 productosterminados,01º enero2001 98000 productosterminados,31º diciembre 2001 135000 productosenproceso,01º enero2001 8000 productosenproceso, 31º diciembre 2001 25000 costosde arrendamientode planta 11000 depreciacióndel equipode planta 56000 impuestospredialessobre el equipode laplanta 9000 segurocontra incendiossobre el equipode laplanta 2200 materialesdirectosadquiridos 550000 ingresos 1980000 promocionesde marketing 44000 sueldosde marketing 234000 costosde distribución 68000 costosde servicioal cliente 110000 Chapaso tapas para botellas 130 NOTA

- 2. 2 EJERCICIONº 02 1. Completelossiguientesformatosdel estado demateriales,estado decostosde producción,estado decostosdeventas y estado deresultados. EMPRESAS DE CALZADO COSTOS DE PRODUCCION - CUADRO GENERAL DETALLE COSTO S/. Cuerotipo0 2500 costo de manejode materiales 77000 Cuerotipo3 11% del cuerotipo1 mano de obra indirectade fabricacióndiversa 34000 mano de obra directade fabricación 150000 materialesdirectos,01º enero2010 11200 materialesdirectos,31º diciembre 2010 61000 productosterminados,01º enero2010 33000 productosterminados,31º diciembre 2010 200000 productosenproceso,01º enero2010 6600 productosenproceso,31º diciembre 2010 21000 Cuerotipo1 20% del Cuerotipo0 costosde arrendamientode planta 31200 depreciacióndel equipode planta 89000 impuestos predialessobre el equipode laplanta 7500 segurocontra incendiossobre el equipode laplanta 11% impuestosprediales materialesdirectosadquiridos 430000 ingresos 1220000 promocionesde marketing 44500 sueldosde marketing 111100 costosde distribución 50% del costo de serv. cliente costosde servicioal cliente 121000 Hileras 45

- 3. 3 EJERCICIONº 03 1. Completelossiguientesformatosdel estado demateriales,estado decostosde producción,estado decostosdeventas y estado deresultados. EMPRESAS EXTERNA PRODUCTORA COSTOS DE PRODUCCION - CUADRO GENERAL DETALLE COSTO S/. Compras 2500 Costosindirectosde fabricación El 50% másde lascompras mano de obra directade fabricación 110000 materialesdirectos,01º enero 2018 22200 materialesdirectos,31º diciembre 2018 67000 productosterminados,01º enero2018 36000 productosterminados,31º diciembre 2018 350000 productosenproceso,01º enero2018 4400 productosenproceso,31º diciembre 2018 25600 costosde arrendamientode planta 27200 depreciacióndel equipode planta 77000 impuestospredialessobre el equipode laplanta 50% de compras materialesdirectosadquiridos 544000 ingresos 8880000 promocionesde marketing 67500 sueldosde marketing 221100 costosde distribución 50% del costo de serv. cliente costosde servicioal cliente 231000