Recomendados

Más contenido relacionado

Más de Estíbaliz Martínez Martínez

Último

Último (20)

Informes caja Madrid

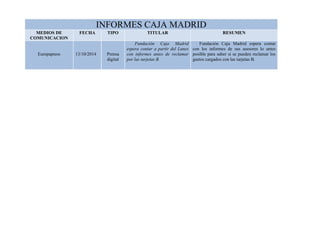

- 1. INFORMES CAJA MADRID MEDIOS DE COMUNICACION FECHA TIPO TITULAR RESUMEN Europapress 13/10/2014 Prensa digital Fundación Caja Madrid espera contar a partir del Lunes con informes antes de reclamar por las tarjetas B. Fundación Caja Madrid espera contar con los informes de sus asesores lo antes posible para saber si se pueden reclamar los gastos cargados con las tarjetas B.