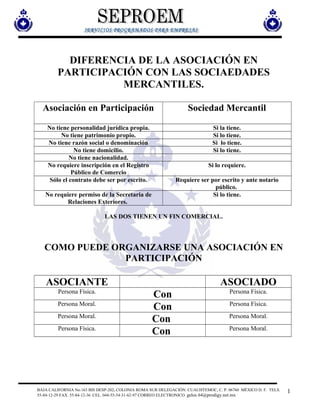

1. DIFERENCIA DE LA ASOCIACIÓN EN

PARTICIPACIÓN CON LAS SOCIAEDADES

MERCANTILES.

Asociación en Participación Sociedad Mercantil

No tiene personalidad jurídica propia. Si la tiene.

No tiene patrimonio propio. Si lo tiene.

No tiene razón social o denominación Si lo tiene.

No tiene domicilio. Si lo tiene.

No tiene nacionalidad.

No requiere inscripción en el Registro Si lo requiere.

Público de Comercio

Sólo el contrato debe ser por escrito. Requiere ser por escrito y ante notario

público.

No requiere permiso de la Secretaria de Si lo tiene.

Relaciones Exteriores.

LAS DOS TIENEN UN FIN COMERCIAL.

COMO PUEDE ORGANIZARSE UNA ASOCIACIÓN EN

PARTICIPACIÓN

ASOCIANTE ASOCIADO

Persona Física. Persona Física.

Con

Persona Moral. Persona Física.

Con

Persona Moral. Persona Moral.

Con

Persona Física. Persona Moral.

Con

BAJA CALIFORNIA No.163 BIS DESP-202, COLONIA ROMA SUR DELEGACIÓN. CUAUHTEMOC, C. P. 06760 MÉXICO D. F. TELS. 1

55-84-12-29 FAX. 55-84-12-36 CEL. 044-55-54-31-62-97 CORREO ELECTRONICO gelos 64@prodigy.net.mx

2. CONDICIONES PACTADAS EN EL CONTRATO

Obligaciones el Asociante Obligaciones del Asociado

•Actuar en nombre propio. • Entregar la aportación convenida.

• Asumir las responsabilidades • De acuerdo a lo convenido soportar la

correspondientes. perdida, en su caso.

• Desarrollar la negociación mercantil o el

acto de comercio convenido.

• Reintegrar o aportado a cada asociado.

• Pagar la utilidad obtenida a cada

asociado.

• Rendir cuentas a los asociados en el

tiempo pactado.

Derechos del Asociante Derechos del Asociado

• Que se le entreguen las aportaciones •

Participar en las utilidades que se

estipuladas en el contrato. obtengan.

• Dirigir, gestionar y ejecutar los actos • Conservar la propiedad de los bienes

encaminados al cumplimiento del aportados.

contratado. • Exigir que la aportación sea utilizada

• Otorgar poderes a quien considere para los fines de la asociación.

conveniente. • Recibir informar sobre las operaciones

realizadas.

BAJA CALIFORNIA No.163 BIS DESP-202, COLONIA ROMA SUR DELEGACIÓN. CUAUHTEMOC, C. P. 06760 MÉXICO D. F. TELS. 2

55-84-12-29 FAX. 55-84-12-36 CEL. 044-55-54-31-62-97 CORREO ELECTRONICO gelos 64@prodigy.net.mx

3. Aportación en el Trabajo.

Aportación en Capital

Especie. Efectivo.

Bienes Bienes

Corpóreos. incorpóreos.

Derechos en Patentes,

Muebles. Inmuebles. General Créditos. Licencias,

Concesiones, Etc.

Vehículos,

Maquinaria,

Embarcaciones,

Mercancías,

Terrenos,

Construcciones…

BAJA CALIFORNIA No.163 BIS DESP-202, COLONIA ROMA SUR DELEGACIÓN. CUAUHTEMOC, C. P. 06760 MÉXICO D. F. TELS. 3

55-84-12-29 FAX. 55-84-12-36 CEL. 044-55-54-31-62-97 CORREO ELECTRONICO gelos 64@prodigy.net.mx

4. LIQUIDACIÓN

I. Reintegro de las a portaciones.

II. Pago de las utilidades o determinación.

Se liquida por:

• Terminación del objeto.

• Quiebra del asociante.

• Convenio entre las partes cuando fallezca.

• Quien presta el servicio.

BAJA CALIFORNIA No.163 BIS DESP-202, COLONIA ROMA SUR DELEGACIÓN. CUAUHTEMOC, C. P. 06760 MÉXICO D. F. TELS. 4

55-84-12-29 FAX. 55-84-12-36 CEL. 044-55-54-31-62-97 CORREO ELECTRONICO gelos 64@prodigy.net.mx

5. Asociación en Participación

Utilidad fiscal Perdida fiscal

Ingresos que se

distribuyen a

los

participantes

ASOCIANTE

ASOCIADOS

Acumulación a los otros

ingresos sean acumulables

DECLARACIÓN Resultado

ANUAL Pago del Impuesto.

Fiscal.

ARCHIVO PERSONAL ACREDITAMIENTO DEL PAGO

Para cumplir con las PRIVISIONAL QUE SE REALIZO

disposiciones fiscales (5 años) EN EL EJERCICIO

Documentación, libros,

registros, contratos, ETC.

Impuesto a

Favor a Pagar

BAJA CALIFORNIA No.163 BIS DESP-202, COLONIA ROMA SUR DELEGACIÓN. CUAUHTEMOC, C. P. 06760 MÉXICO D. F. TELS. 5

55-84-12-29 FAX. 55-84-12-36 CEL. 044-55-54-31-62-97 CORREO ELECTRONICO gelos 64@prodigy.net.mx

6. Asociación en Participación

Utilidad fiscal Perdida fiscal

Ingresos que se

distribuyen a

los

participantes

ASOCIANTE

ASOCIADOS

Acumulación a los otros

ingresos sean acumulables

DECLARACIÓN Resultado

ANUAL Pago del Impuesto.

Fiscal.

ARCHIVO PERSONAL ACREDITAMIENTO DEL PAGO

Para cumplir con las PRIVISIONAL QUE SE REALIZO

disposiciones fiscales (5 años) EN EL EJERCICIO

Documentación, libros,

registros, contratos, ETC.

Impuesto a

Favor a Pagar

BAJA CALIFORNIA No.163 BIS DESP-202, COLONIA ROMA SUR DELEGACIÓN. CUAUHTEMOC, C. P. 06760 MÉXICO D. F. TELS. 5

55-84-12-29 FAX. 55-84-12-36 CEL. 044-55-54-31-62-97 CORREO ELECTRONICO gelos 64@prodigy.net.mx

7. Asociación en Participación

Utilidad fiscal Perdida fiscal

Ingresos que se

distribuyen a

los

participantes

ASOCIANTE

ASOCIADOS

Acumulación a los otros

ingresos sean acumulables

DECLARACIÓN Resultado

ANUAL Pago del Impuesto.

Fiscal.

ARCHIVO PERSONAL ACREDITAMIENTO DEL PAGO

Para cumplir con las PRIVISIONAL QUE SE REALIZO

disposiciones fiscales (5 años) EN EL EJERCICIO

Documentación, libros,

registros, contratos, ETC.

Impuesto a

Favor a Pagar

BAJA CALIFORNIA No.163 BIS DESP-202, COLONIA ROMA SUR DELEGACIÓN. CUAUHTEMOC, C. P. 06760 MÉXICO D. F. TELS. 5

55-84-12-29 FAX. 55-84-12-36 CEL. 044-55-54-31-62-97 CORREO ELECTRONICO gelos 64@prodigy.net.mx

8. Asociación en Participación

Utilidad fiscal Perdida fiscal

Ingresos que se

distribuyen a

los

participantes

ASOCIANTE

ASOCIADOS

Acumulación a los otros

ingresos sean acumulables

DECLARACIÓN Resultado

ANUAL Pago del Impuesto.

Fiscal.

ARCHIVO PERSONAL ACREDITAMIENTO DEL PAGO

Para cumplir con las PRIVISIONAL QUE SE REALIZO

disposiciones fiscales (5 años) EN EL EJERCICIO

Documentación, libros,

registros, contratos, ETC.

Impuesto a

Favor a Pagar

BAJA CALIFORNIA No.163 BIS DESP-202, COLONIA ROMA SUR DELEGACIÓN. CUAUHTEMOC, C. P. 06760 MÉXICO D. F. TELS. 5

55-84-12-29 FAX. 55-84-12-36 CEL. 044-55-54-31-62-97 CORREO ELECTRONICO gelos 64@prodigy.net.mx