Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Destacado

Destacado (20)

Similar a Lineas Con Recursos Propios

Similar a Lineas Con Recursos Propios (20)

Más de jkmorales91

Lineas Con Recursos Propios

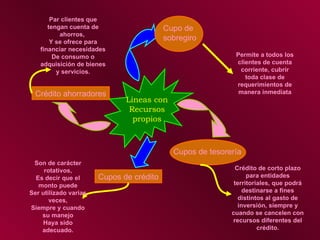

- 1. Lineas con Recursos propios Cupo de sobregiro Permite a todos los clientes de cuenta corriente, cubrir toda clase de requerimientos de manera inmediata Cupos de tesorería Crédito de corto plazo para entidades territoriales, que podrá destinarse a fines distintos al gasto de inversión, siempre y cuando se cancelen con recursos diferentes del crédito. Cupos de crédito Son de carácter rotativos, Es decir que el monto puede Ser utilizado varias veces, Siempre y cuando su manejo Haya sido adecuado. Crédito ahorradores Par clientes que tengan cuenta de ahorros, Y se ofrece para financiar necesidades De consumo o adquisición de bienes y servicios.

- 2. Cupo de sobregiro Dirigido a Personas naturales y jurídicas con cuenta corriente condiciones Ventajas para el cliente Monto: De acuerdo con la capacidad de pago Plazo: Un día Tasa de interés moratoria: Máxima Legal Plazo del cupo: hasta 12 mases Permite atender toda clase de requerimientos El cuenta corrientista soluciona Rápidamente Y a corto plazo sus necesidades financieras El cliente puede librar cheques, hasta por un Monto determinado cuando no tiene fondos suficientes

- 3. Permite atender gastos de funcionamiento Monto: 10% de los ingresos corrientes Cupos de tesorería Dirigido a Departamentos Municipios Distritos capitales Con capacidad de pago y cuyas Rentas sean recibidas por el banco Ventajas para el ente territorial Fácil rotación del cupo Fuente de financiación ágil Alternativas de amortización, de acuerdo con la periodicidad de La renta o del flujo de caja condiciones Plazo: 1 año Amortización de los intereses: bimestral o trimestral Tasa de interés: la vigente a la fecha de la operación

- 4. CRÉDITO AHORRADORES Dirigido a la persona natural o Jurídica que tenga cuenta de ahorros en El banco, con un promedio de 12 smld, Actualizables cada año por el IPC CONDICIONES FINANCIERAS: amortizaciones mensuales, con cuotas fijas a capital e intereses sobre saldos

- 5. Cupos de credito Dirigido a: Personas naturales, jurídicas y clientes experimentados Ventajas para El cliente Criterios para la asignación de cupos Condiciones financieras