Recomendados

Más contenido relacionado

Similar a Mapa-Johanildred Crespo.pdf

Similar a Mapa-Johanildred Crespo.pdf (20)

Último

Último (10)

Mapa-Johanildred Crespo.pdf

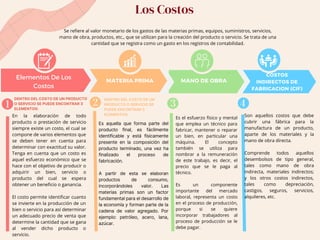

- 1. Se refiere al valor monetario de los gastos de las materias primas, equipos, suministros, servicios, mano de obra, productos, etc., que se utilizan para la creación del producto o servicio. Se trata de una cantidad que se registra como un gasto en los registros de contabilidad. Los Costos DENTRO DEL COSTO DE UN PRODUCTO O SERVICIO SE PUEDE ENCONTRAR 3 ELEMENTOS: DENTRO DEL COSTO DE UN PRODUCTO O SERVICIO SE PUEDE ENCONTRAR 3 ELEMENTOS: MATERIA PRIMA MANO DE OBRA COSTOS INDIRECTOS DE FABRICACION (CIF) Elementos De Los Costos Es aquella que forma parte del producto final, es fácilmente identificable y está físicamente presente en la composición del producto terminado, una vez ha finalizado el proceso de fabricación. A partir de esta se elaboran productos de consumo, incorporándoles valor. Las materias primas son un factor fundamental para el desarrollo de la economía y forman parte de la cadena de valor agregado. Por ejemplo: petróleo, acero, lana, azúcar. En la elaboración de todo producto o prestación de servicio siempre existe un costo, el cual se compone de varios elementos que se deben tener en cuenta para determinar con exactitud su valor. Tenga en cuenta que un costo es aquel esfuerzo económico que se hace con el objetivo de producir o adquirir un bien, servicio o producto del cual se espera obtener un beneficio o ganancia. El costo permite identificar cuanto se invierte en la producción de un bien o servicio para así determinar un adecuado precio de venta que determine la cantidad que se gana al vender dicho producto o servicio. Son aquellos costos que debe cubrir una fábrica para la manufactura de un producto, aparte de los materiales y la mano de obra directa. Comprende todos aquellos desembolsos de tipo general, tales como mano de obra indirecta, materiales indirectos; y los otros costos indirectos, tales como depreciación, castigos, seguros, servicios, alquileres, etc. Es el esfuerzo físico y mental que emplea un técnico para fabricar, mantener o reparar un bien, en particular una máquina. El concepto también se utiliza para nombrar a la remuneración de este trabajo, es decir, el precio que se le paga al técnico. Es un componente importante del mercado laboral, representa un costo en el proceso de producción, porque si se quiere incorporar trabajadores al proceso de producción se le debe pagar.

- 2. Diferencias Entre Gasto Y costo Los Gastos Es el consumo de un bien o servicio a cambio de una contraprestación, que suele hacerse efectiva mediante un pago monetario. Gasto Costos Son ejemplos de gastos: la publicidad y propaganda, la capacitación de empleados, la renta de las oficinas, la distribución, etc. Son ejemplos de costos: la materia prima, la mano de obra directa, el mantenimiento de la fábrica, la seguridad industrial, etc. Se espera que traigan consigo futuras ganancias, o sea, se recuperan rápidamente. No traen consigo futuras ganancias, pero pueden incidir en el margen de éxito del producto. Son inventariables No son inventariables. Se relacionan con los gastos de producción. Se relacionan con gastos no operacionales.

- 3. A lo largo de los años el ser humano ha necesito de la contabilidad para llevar el corecto registro de sus finanzas, siendo hace diferentes ramas de la misma para el correcto uso de cada actividad Relaciones entre contabilidad financiera, contabilidad de costos, administrativa o gerencial CONTABILIDAD ADMINISTRATIVA CONTABILIDAD DE COSTOS: Sistema de información de una empresa orientada hacia la elaboración de informes externos, dando énfasis a los aspectos históricos Uno de los principales propósitos de la contabilidad financiera es dar información sobre: los resultados de las operaciones financieras y la posición financiera de la entidad Sistema de información de una empresa orientada hacia la elaboración de informes de uso interno, que facilitan las funciones de planeación, control y toma de decisiones. Es un sistema es un sistema de información empleado para predeterminar, registrar, acumular, controlar, analizar, direccionar, interpretar e informar todo lo relacionado con los costos de producción, venta, administración y financiamiento. CONTABILIDAD FINANCIERA