Recomendados

Más contenido relacionado

Destacado

Destacado (14)

Similar a Series primera clase del final

Similar a Series primera clase del final (20)

Series primera clase del final

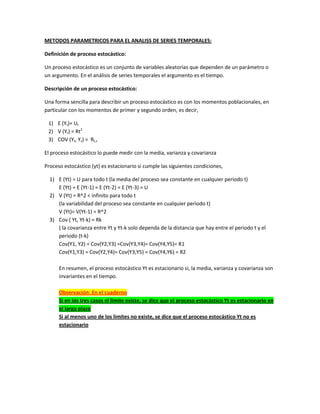

- 1. METODOS PARAMETRICOS PARA EL ANALISS DE SERIES TEMPORALES: Definición de proceso estocástico: Un proceso estocástico es un conjunto de variables aleatorias que dependen de un parámetro o un argumento. En el análisis de series temporales el argumento es el tiempo. Descripción de un proceso estocástico: Una forma sencilla para describir un proceso estocástico es con los momentos poblacionales, en particular con los momentos de primer y segundo orden, es decir, 1) E (Yt)= Ut 2) V (Yt) = Rt2 3) COV (Yt, Ys) = Rt,s El proceso estocástico lo puede medir con la media, varianza y covarianza Proceso estocástico (yt) es estacionario si cumple las siguientes condiciones, 1) E (Yt) = U para todo t (la media del proceso sea constante en cualquier periodo t) E (Yt) = E (Yt-1) = E (Yt-2) = E (Yt-3) = U 2) V (Yt) = R^2 < infinito para todo t (la variabilidad del proceso sea constante en cualquier periodo t) V (Yt)= V(Yt-1) = R^2 3) Cov ( Yt, Yt-k) = Rk ( la covarianza entre Yt y Yt-k solo dependa de la distancia que hay entre el periodo t y el periodo (t-k) Cov(Y1, Y2) = Cov(Y2,Y3) =Cov(Y3,Y4)= Cov(Y4,Y5)= R1 Cov(Y1,Y3) = Cov(Y2,Y4)= Cov(Y3,Y5) = Cov(Y4,Y6) = R2 En resumen, el proceso estocástico Yt es estacionario si, la media, varianza y covarianza son invariantes en el tiempo. Observación: En el cuaderno Si en los tres casos el limite existe, se dice que el proceso estocástico Yt es estacionario en el largo plazo Si al menos uno de los limites no existe, se dice que el proceso estocástico Yt no es estacionario