Recomendados

Más contenido relacionado

Destacado

Destacado (16)

Similar a Cálculo de la prorrata de IVA en operaciones interiores y exteriores

Similar a Cálculo de la prorrata de IVA en operaciones interiores y exteriores (20)

Cálculo de la prorrata de IVA en operaciones interiores y exteriores

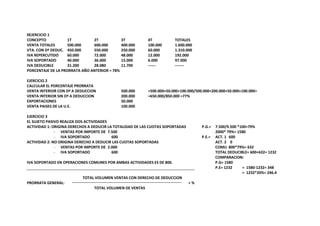

- 1. 0EJERCICIO 1<br />CONCEPTO1T2T3T4TTOTALES<br />VENTA TOTALES500.000600.000400.000100.0001.600.000<br />VTA. CON Dº DEDUC.450.000550.000250.00060.0001.310.000<br />IVA REPERCUTIDO60.00072.00048.00012.000192.000<br />IVA SOPORTADO40.00036.00015.0006.00097.000<br />IVA DEDUCIBLE31.20028.08011.700-------------<br />PORCENTAJE DE LA PRORRATA AÑO ANTERIOR = 78%<br />EJERCICIO 2<br />CALCULAR EL PORCENTAJE PRORRATA<br />VENTA INTERIOR CON Dº A DEDUCCION500.000=500.000+50.000+100.000/500.000+200.000+50.000+100.000=<br />VENTA INTERIOR SIN Dº A DEDUCCION200.000=650.000/850.000 =77%<br />EXPORTACIONES50.000<br />VENTA PAISES DE LA U.E.100.000<br />EJERCICIO 3<br />EL SUJETO PASIVO REALIZA DOS ACTIVIDADES<br />ACTIVIDAD 1: ORIGINA DERECHOS A DEDUCIR LA TOTALIDAD DE LAS CUOTAS SOPORTADAS P.G.=7.500/9.500 *100=79%<br />VENTAS POR IMPORTE DE 7.5002000* 79%= 1580<br />IVA SOPORTADO 600P.E.=ACT. 1600<br />ACTIVIDAD 2: NO ORIGINA DERECHO A DEDUCIR LAS CUOTAS SOPORTADASACT. 2 0<br />VENTAS POR IMPORTE DE 2.000COMU 800*79%= 632<br />IVA SOPORTADO 600TOTAL DEDUCIBLE= 600+632= 1232COMPARACION:<br />IVA SOPORTADO EN OPERACIONES COMUNES POR AMBAS ACTIVIDADES ES DE 800.P.G= 1580<br />P.E= 1232 = 1580-1232= 348<br />= 1232*20%= 246.4<br /> TOTAL VOLUMEN VENTAS CON DERECHO DE DEDUCCION<br />PRORRATA GENERAL:= %<br />TOTAL VOLUMEN DE VENTAS<br />PRORRATA ESPECIAL: SUMA CUOTAS DEDUCIBLES POR APLICACIÓN DE LA REGLA GENRAL EXCEDA EN UN 20%<br />