Cálculo ajuste inicial inventarios activos Venezuela

•

2 recomendaciones•8,270 vistas

Este documento contiene hojas de trabajo pertenecientes al libro de ajuste por inflación fiscal de una empresa. Incluye cálculos para ajustar inventarios, activos fijos, pasivos y otros rubros por inflación, así como asientos contables para registrar los ajustes iniciales requeridos por la ley de impuesto sobre la renta.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Más de UNEG

Más de UNEG (20)

Cálculo ajuste inicial inventarios activos Venezuela

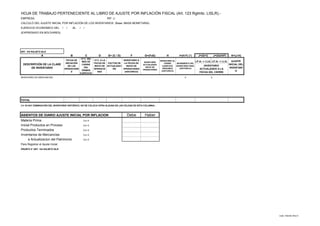

- 1. HOJA DE TRABAJO PERTENECIENTE AL LIBRO DE AJUSTE POR INFLACIÓN FISCAL (Art. 123 Rglmto. LISLR).- EMPRESA: RIF: J- CALCULO DEL AJUSTE INICIAL POR INFLACIÓN DE LOS INVENTARIOS (Base: MASA MONETARIA) EJERCICIO ECONOMICO DEL / / AL / / (EXPRESADO EN BOLÍVARES) ART. 104 RGLMTO ISLR A B C D E= (C / D) F G=(FxE) H I=(H-F) (*) J=(G+I) J=(GxH/F) K=(J-H) I.P.C. DEL FECHA DE I.P.C. A LA INVENTARIO A INVENTARIO AL MES DE INVENTARIO I.F.H. > I.I.H. I.F.H. < I.I.H. AJUSTE INICIACIÓN FECHA DE FACTOR DE LA FECHA DE CIERRE INCREMENTO DEL DESCRIPCIÓN DE LA CLASE CIERRE ACTUALIZADO INVENTARIO INICIAL DEL DE LAS INICIO DE ACTUALIZACI INICIO DE EJERCICIO INVENTARIO FINAL DE INVENTARIO DEL INICIO DE INVENTARI OPERACIONE OPERACIO ÓN OPERACIONES GRAVABLE (HISTORICO) ACTUALIZADO A LA PRIMER OPERACIONES S NES (HISTORICO) (HISTORICO) O EJERCICIO FECHA DEL CIERRE INVENTARIO DE MERCANCÍAS 0 0 TOTAL (*)= SI HAY DISMINUCIÓN DEL INVENTARIO HISTÓRICO, NO SE COLOCA CIFRA ALGUNA EN LAS CELDAS DE ESTA COLUMNA.- ASIENTOS DE DIARIO AJUSTE INICIAL POR INFLACION Debe Haber Materia Prima Col. K Inicial Productos en Proceso Col. K Productos Terminados Col. K Inventarios de Mercancías Col. K a Actualizacion del Patrimonio Col. K Para Registrar el Ajuste Inicial PRGRFO 5° ART. 104 RGLMTO ISLR Licdo. Orlando Oliva A.

- 2. HOJA DE TRABAJO PERTENECIENTE AL LIBRO DE AJUSTE POR INFLACIÓN FISCAL (Art. 123 Rglmto. LISLR).- EMPRESA: RIF: J- CALCULO DEL AJUSTE INICIAL POR INFLACIÓN DE LOS ACTIVOS NO MONETARIOS AMORTIZABLES O NO Y ACTIVOS FIJOS NO DEPRECIABLES. (Base: MASA MONETARIA) EJERCICIO ECONOMICO DEL / / AL / / (EXPRESADO EN BOLÍVARES) ART. 105 REGLAMENTO ISLR NUM. 2 M3= (M1- A B C D E= (C / D) F G=(FxE) H I=(HxE) J=(G-F) K=(I-H) L= (J-K) M1=J M2=K M2) AMORTIZ AMORTIZ AJUSTE INIC AJUSTE INIC AJUSTE AJUSTE AJUSTE FECHA DE I.P.C. MES I.P.C. MES FACTOR DE COSTO ADQUIS COSTO ADQUIS AJUSTE INIC DESCRIPCION DEL ACTIVO ADQUISIC DE CIERRE DE ORIGEN ACTUALIZ HISTORICO ACTUALIZ ACUML ACUML DE LOS DE LAS NETO INIC DE LOS INIC DE LAS INICIAL HISTORICA ACTUALIZ COSTOS AMORTIZ COSTOS DEPREC NETO TERRENO TOTALES SUMAN ASIENTOS DE DIARIO AJUSTE INICIAL POR INFLACION Debe Haber Terreno Col. M3 a Actualización del Patrimonio Col. M3 Para Registrar el Ajuste Inicial ART. 105 REGLAMENTO ISLR NUM. 2 Licdo. Orlando Oliva A.

- 3. HOJA DE TRABAJO PERTENECIENTE AL LIBRO DE AJUSTE POR INFLACIÓN FISCAL (Art. 123 Rglmto. LISLR).- EMPRESA: RIF: J- CALCULO DEL AJUSTE INICIAL POR INFLACIÓN DE LOS ACTIVOS FIJOS DEPRECIABLES Y CÁLCULO DEL TRES POR CIENTO (3%) DE LA TASA RAA. EJERCICIO ECONOMICO DEL / / AL / / (Base: MASA MONETARIA) (EXPRESADO EN BOLÍVARES) ART. 105 REGLAMENTO ISLR NUM. 1 M3= (M1- A B C D E= (C / D) F G=(FxE) H I=(HxE) J=(G-F) K=(I-H) L= (J-K) M1=J M2=K M2) M4 DEPREC AJUSTE AJUSTE INIC AJUSTE AJUSTE AJUSTE TASA FECHA DE I.P.C. MES I.P.C. MES FACTOR DE COSTO ADQUIS COSTO ADQUIS DEPREC ACUML AJUSTE INIC DESCRIPCION DEL ACTIVO ADQUISIC DE CIERRE DEL INICIO ACTUALIZ HISTORICO ACTUALIZ ACUML ACTUALIZ INICIAL DE DE LAS NETO INIC DE LOS INIC DE LAS INICIAL RAA HISTORICA LOS COSTOS DEPREC COSTOS DEPREC NETO M3 x 3% MOBILIARIO TOTALES SUMAN ART. 105 REGLAMENTO ISLR NUM. 1 ASIENTOS DE DIARIO AJUSTE INICIAL POR INFLACION Debe Haber Saldo Actualiz del Patrimonio Ajuste Activo fijo Columna "J" Mobiliario Col. M1 Ajuste Depreciacion Columna "K" Equipos Col. M1 Saldo Actualiz del Patrimonio a Actualizacion del Patrimonio Col. M1 Para Registrar el Ajuste Inicial Actualización Patrimonio Col. M2 Forma de pago Tasa RAA Cuota a Deprec Activo Fijo Mobil Col. M2 Primera Porción 31/03/x0 a Activo Fijo Eq. Comp Col. M2 Segunda Porción 31/03/x1 Para Registrar el Ajuste Inicial Tercera Porción 31/03/x2 ART. 105 REGLAMENTO ISLR NUM. 1 Tasa RAA Diferida Col. M4 a Tasa RAA X Pagar Col. M4 TASA % IMPOSITIVA 3% Licdo. Orlando Oliva A.

- 4. HOJA DE TRABAJO PERTENECIENTE AL LIBRO DE AJUSTE POR INFLACIÓN FISCAL (Art. 123 Rglmto. LISLR).- EMPRESA: RIF: J- CALCULO DEL AJUSTE INICIAL POR INFLACIÓN DE LOS ACTIVOS NO MONETARIOS AMORTIZABLES O NO. Y ACTIVOS FIJOS NO DEPRECIABLES. (Base: MASA MONETARIA) EJERCICIO ECONOMICO DEL / / AL / / (EXPRESADO EN BOLÍVARES) ART. 105 REGLAMENTO ISLR NUM. 2 A B C D E= (C / D) F G=(FxE) H I=(HxE) J=(G-F) K=(I-H) L= (J-K) M1=J M2=K M3= (M1-M2) AJUSTE AJUSTE COSTO COSTO AMORTIZ AMORTIZ AJUSTE AJUSTE INIC AJUSTE FECHA DE I.P.C. MES I.P.C. MES FACTOR DE AJUSTE INICIAL DE INICIAL DE DESCRIPCION DEL ACTIVO ADQUISIC DE CIERRE DEL INICIO ACTUALIZ ADQUISIC ADQUISIC ACUMUL ACUMUL INICIAL DE DE LAS INICIAL NETO LOS LAS INICIAL HISTORICO ACTUALIZ HISTORICA ACTUALIZ LOS COSTOS AMORTIZ NETO COSTOS DEPREC SEGUROS PAG x ANTIC PATENTE TÍTULOS VALORES TOTALES SUMAN ASIENTO DE DIARIO AJUSTE INICIAL POR INFLACION Debe Haber Seg Pag x Antic Col. J a Amort.Seg Pag x Antic Col. K a Actualización del Patrimonio Col. M3 Patente Col. J a Amort.Patente Col. K a Actualización del Patrimonio Col. M3 Títulos Valores Col. J a Actualización del Patrimonio Col. M3 Para Registrar el Ajuste Inicial ART. 105 REGLAMENTO ISLR NUM. 2 Detalle de Amortizacion Costo Histórico Vida Util Cuota Mes Mes Amortiz Cuota SEGUROS PAG x ANTIC Detalle de Amortizacion Costo Histórico Vida Util Cuota Mes Mes a Deprec. Cuota PATENTE Licdo. Orlando Oliva A.

- 5. HOJAS DE TRABAJO PERTENECIENTE AL LIBRO DE AJUSTE POR INFLACIÓN FISCAL (Art. 123 Rglmto. LISLR).- EMPRESA: RIF: J- CALCULO DEL AJUSTE INICIAL POR INFLACIÓN PARA LOS PASIVOS NO MONETARIOS.- (EXPRESADO EN BOLÍVARES) EJERCICIO ECONOMICO DEL / / AL / / ART. 105 REGLAMENTO ISLR NUM. 3 A B C D E= (C / D) F G=(FxE) H I=(HxE) J=(G-F) K=(I-H) L=(J-K) FECHA DE COSTO COSTO REALIZACION REALIZACION AJUSTE AJUSTE INIC I.P.C. MES I.P.C. MES FACTOR DE AJUSTE DESCRIP DE LOS PASIVOS INICIO DE DE CIERRE DEL INICIO ACTUALIZ ADQUISIC ADQUISIC ACUML ACUML INICIAL DE DE LAS INICIAL NETO LAS OPERAC HISTORICO ACTUALIZ HISTORICA ACTUALIZ LOS COSTOS REALIZAC ALQUILERES COB POR ANTIC TOTALES SUMAN ASIENTO DE DIARIO AJUSTE INICIAL POR INFLACION Debe Haber Actualización Patrimonio Realizac. Acuml. a Créditos Diferidos Para Registrar el Ajuste Inicial ART. 105 REGLAMENTO ISLR NUM. 3 Detalle de Depreciación Costo Hist Vida Util Realiz.Mes Realiz.Acum ALQUILERES COB POR ANTIC Licdo. Orlando Oliva A.

- 6. __________________________, C.A. RIF J- AJUSTE INICIAL POR INFLACIÓN AL 31 DE DIC DE ______ ASIENTOS DE DIARIO LIBRO DE CONTROL FISCAL Descripción Debe Haber ASIENTOS DE DIARIO N°1 Exclusiones Fiscales Históricas al Patrimonio Col. Provisión Ctas. Dudosas Col. a Cuentas por Cobrar filiales a Cuentas por Cobrar accionistas Col. Para Registrar Reclasificación de las Exclus. Fisc. Hist. al Pat. Art 173 Prgrfo 4 LISLR ASIENTOS DE DIARIO N°2 Materia Prima Col. K Productos en Proceso Productos Terminados Inventarios de Mercancías a Actualizacion del Patrimonio Col. K Para Registrar el ajuste Inicial de los Inventarios Art 104 Rglmto LISLR ASIENTOS DE DIARIO N°3 Terreno Col. M3 a Actualización del Patrimonio Col. M3 Para Registrar el ajuste Inicial de los Terrenos Art 105 # 2 Rglmto LISLR ASIENTOS DE DIARIO N°4 Mobiliario Col. M1 a Actualizacion del Patrimonio Col. M1 Para Registrar el ajuste Inicial de los Activos Fijos Art 105 # 1 Rglmto LISLR ASIENTOS DE DIARIO N°5 Actualización Patrimonio Col. M2 a Depreciacion Activo Fijo Mobil Col. M2 Para Registrar el ajuste Inicial de la Depreciación Acumulada Art 105 # 1 Rglmto LISLR Licdo. Orlando Oliva A.

- 7. __________________________, C.A. RIF J- AJUSTE INICIAL POR INFLACIÓN AL 31 DE DIC DE ______ ASIENTOS DE DIARIO LIBRO DE CONTROL FISCAL Descripción Debe Haber ASIENTOS DE DIARIO N°6 Patente Col. J Amort.Patente a Actualización del Patrimonio Seg.Pag. por Anticipado Col. J a Amort.Seg Pag x Antic Col. K a Actualización del Patrimonio Col. M3 Títulos Valores Col. J a Actualización del Patrimonio Col. M3 Para Registrar el ajuste Inicial de Otros Activos Art 105 # 2 Rglmto LISLR ASIENTOS DE DIARIO N°7 Tasa RAA Diferida Col. M4 a Tasa RAA DIFERIDA X Pagar Col. M4 Para Registrar la Tasa RAA por Pagar Art 174 LISLR ASIENTOS DE DIARIO N°8 Actualización Patrimonio Col. L Realizac. Acuml. Col. K a Alq.Cob.xAnticipado Col. K Para Registrar ART. 105 REGLAMENTO ISLR NUM. 3 TOTAL SUMAN Licdo. Orlando Oliva A.

- 8. _______________________, PASES A LAS CUENTAS DE MAYOR LIBRO DE CONTROL FISCAL ACTUALIZ DEL PATR EXCLUS FISC HIST PAT CTAS x COB. ACCION INV DE MERCANCIAS ACT FIJO DEPREC DEPRC ACML ACTIVO SEGUROS PAG/ADEL PATENTES AMORT/PATENTES TÍTULOS VALORES AMORT/SEGUROS TASA RAA DIF x PAG CREDITOS DIFERIDOS TASA RAA DIFERIDA Licdo. Orlando Oliva A.

- 9. _________________________________ RIF: J- BALANCE GENERAL FISCAL INICIAL AJUSTADO AL 31 DE DIC 20____ (EXPRESADO EN BOLIVARES ACTUALIZADOS) VALORES SALDOS CUENTAS HISTORICO AJUSTES AJUSTADOS ACTIVO CORRIENTE EFECTIVO: CAJA BANCO CUENTAS POR COBRAR: CLIENTES ACCIONISTAS PROVISIÓN CTAS. DUDOSAS INVENTARIO: MATERIAS PRIMAS PRODUCTOS EN PROCESO PRODUCTOS TERMINADOS DE MERCANCIAS MERCANCÍAS EN TRÁNSITO ACTIVOS AMORTIZABLES Y NO: SEGUROS PAGADOS x ANTICIPADO AMORTIZACIÓN ACUML SEG.PAG.POR ANTIC. INTERESES PAGADOS x ANTICIPADO TITULOS VALORES CTAS. X COBRAR FILIAL TOTAL ACTIVO CIRCULANTE PROPIEDADES, PLANTA Y EQUIPO TERRENOS MOBILIARIO DEPRC.ACUMULADA MOBILIARIO TOTAL PROPIEDADES, PLANTA Y EQUIPO NETO DIFERIDOS PATENTE AMORTIZACIÓN ACUML PATENTE TASA RAA DIFERIDA TOTAL CARGOS DIFERIDOS Licdo. Orlando Oliva A.

- 10. _________________________________ RIF: J- BALANCE GENERAL FISCAL INICIAL AJUSTADO AL 31 DE DIC 20____ (EXPRESADO EN BOLIVARES ACTUALIZADOS) VALORES SALDOS CUENTAS HISTORICO AJUSTES AJUSTADOS OTROS ACTIVOS CTAS. X COBRAR A ACCIONISTAS TOTAL OTROS ACTIVOS A LARGO PLAZO TOTAL ACTIVO PASIVO Y PATRIMONIO PASIVO CUENTAS POR PAGAR COMERCIALES CUENTAS POR PAGAR BANCARIAS IMPUESTOS POR PAGAR TOTAL PASIVO CIRCULANTE PASIVO A LARGO PLAZO COMERCIALES TOTAL PASIVO LARGO PLAZO DIFERIDOS ALQUILERES COBRADOS POR ANTICIPADOS REALIZACION ALQUILERES COB. POR ANTICIP. TOTAL CREDITOS DIFERIDOS TOTAL PASIVO PATRIMONIO CAPITAL SOCIAL OTRAS CTAS DE CAPITAL RESERVA LEGAL UTILIDADES RETENIDAS ACTUALIZACION DEL PATRIMONIO EXCLUSIONES FISCALES HIST.AL PATRIMONIO TOTAL PATRIMONIO TOTAL PASIVO Y PATRIMONIO Licdo. Orlando Oliva A.

- 11. Indice Var% Mensual Var% Anual ((IPCf / IPCi) - 1) * 100 AÑO 1999 2000 2001 2002 2003 2004 2005 2006 INFLACION ANUAL 20,03% 13,43% 12,28% 31,22% 27,08% 19,18% 14,36% 16,97% MES DICIEMBRE 24,11842 27,35778 30,71779 40,30650 51,22319 61,05033 69,81615 81,66132 NOVIEMBRE 23,72202 27,07886 30,51851 39,89479 50,29377 60,09424 69,27167 80,18748 OCTUBRE 23,37718 26,90613 30,22622 39,27077 49,36424 59,09843 68,54102 79,15138 SEPTIEMBRE 23,01158 26,68041 29,96047 38,40738 48,62035 58,74011 68,11598 78,56685 AGOSTO 22,81609 26,22875 29,60199 36,76051 47,92968 58,43450 67,11992 77,10569 JULIO 22,48909 26,02962 29,41608 35,89718 47,33188 57,66411 66,48235 75,44588 JUNIO 22,13275 25,76400 28,97793 34,64878 46,49542 56,88030 65,91156 73,67978 MAYO 21,80905 25,48443 28,69898 33,95807 45,85800 55,84438 65,53995 72,33862 ABRIL 21,38371 25,23186 28,27402 33,57299 44,82216 55,19365 63,91959 71,18332 MARZO 21,14077 24,84870 27,95533 32,88246 44,09156 54,47674 63,08248 70,74470 FEBRERO 20,88052 24,62290 27,74282 31,55434 43,75943 53,33484 62,32523 70,10742 ENERO 20,54070 24,52554 27,61001 30,99671 41,47498 52,51146 62,21884 70,36001 AÑO 2007 2008 2009 2010 2011 2012 INFLACION ANUAL 22,46% 31,90% 26,91% 27,36% 28,99% 19,53% MES DICIEMBRE 100,00000 131,9 167,4 213,2 275,0 328,7 NOVIEMBRE 96,81292 128,5 165,2 209,7 270,2 319,4 OCTUBRE 92,77534 125,8 162,2 207,0 264,3 313,1 SEPTIEMBRE 90,55758 123,2 158,8 204,0 258,5 307,8 AGOSTO 89,37603 120,2 154,8 201,3 254,7 302,0 JULIO 88,43333 118,2 151,7 198,6 250,5 299,1 JUNIO 87,99511 116,3 148,2 195,4 244,4 296,2 MAYO 86,46809 113,7 145,2 191,6 239,1 291,7 ABRIL 84,99429 109,9 142,2 187,5 232,3 287,2 MARZO 83,81253 108,2 139,0 178,2 229,3 284,7 FEBRERO 84,43652 105,8 137,0 174,0 225,8 281,9 ENERO 83,29455 103,4 135,1 171,4 220,9 279,1 Licdo. Orlando Oliva A.