Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (12)

Similar a Ejemplo libro diaro

Similar a Ejemplo libro diaro (20)

Ejemplo libro diaro

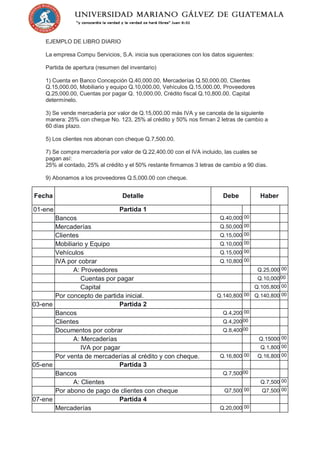

- 1. EJEMPLO DE LIBRO DIARIO La empresa Compu Servicios, S.A. inicia sus operaciones con los datos siguientes: Partida de apertura (resumen del inventario) 1) Cuenta en Banco Concepción Q.40,000.00, Mercaderías Q.50,000.00, Clientes Q.15,000.00, Mobiliario y equipo Q.10,000.00, Vehículos Q.15,000.00, Proveedores Q.25,000.00, Cuentas por pagar Q. 10,000.00, Crédito fiscal Q.10,800.00. Capital determínelo. 3) Se vende mercadería por valor de Q.15,000.00 más IVA y se cancela de la siguiente manera: 25% con cheque No. 123, 25% al crédito y 50% nos firman 2 letras de cambio a 60 días plazo. 5) Los clientes nos abonan con cheque Q.7,500.00. 7) Se compra mercadería por valor de Q.22,400.00 con el IVA incluido, las cuales se pagan así: 25% al contado, 25% al crédito y el 50% restante firmamos 3 letras de cambio a 90 días. 9) Abonamos a los proveedores Q.5,000.00 con cheque. Fecha Detalle Debe Haber 01-ene Partida 1 Bancos Q.40,000 00 Mercaderías Q.50,000 00 Clientes Q.15,000 00 Mobiliario y Equipo Q.10,000 00 Vehículos Q.15,000 00 IVA por cobrar Q.10,800 00 A: Proveedores Q.25,000 00 Cuentas por pagar Q.10,000 00 Capital Q.105,800 00 Por concepto de partida inicial. Q.140,800 00 Q.140,800 00 03-ene Partida 2 Bancos Q.4,200 00 Clientes Q.4,200 00 Documentos por cobrar Q.8,400 00 A: Mercaderías Q.15000 00 IVA por pagar Q.1,800 00 Por venta de mercaderías al crédito y con cheque. Q.16,800 00 Q.16,800 00 05-ene Partida 3 Bancos Q.7,500 00 A: Clientes Q.7,500 00 Por abono de pago de clientes con cheque Q7,500 00 Q7,500 00 07-ene Partida 4 Mercaderías Q.20,000 00

- 2. IVA por cobrar Q.2,400 00 A: Bancos Q5,600 00 Proveedores Q.5,600 00 Documentos por pagar Q.11,200 00 Por compra de mercaderías con cheque y al crédito Q.22,400 00 Q.22,400 00 09-ene Partida 5 Proveedores Q5,000 00 A: Bancos Q.5,000 00 Por abono a proveedores con cheque Q.5000 00 Q.5,000 00