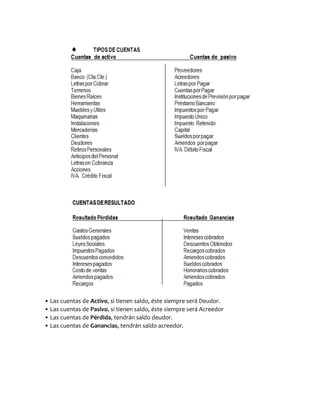

Tipos de cuentas

•Descargar como DOCX, PDF•

0 recomendaciones•5,776 vistas

Las cuentas de Activo y Pérdida siempre tendrán saldos deudores, mientras que las cuentas de Pasivo y Ganancias siempre tendrán saldos acreedores.

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Más de Priscilla Ale Alejandra

Más de Priscilla Ale Alejandra (6)

Tipos de cuentas

- 1. • Las cuentas de Activo, si tienen saldo, éste siempre será Deudor.• Las cuentas de Pasivo, si tienen saldo, éste siempre será Acreedor• Las cuentas de Pérdida, tendrán saldo deudor.• Las cuentas de Ganancias, tendrán saldo acreedor.<br />