6. evolucion de la informacion contable

•Descargar como DOCX, PDF•

0 recomendaciones•789 vistas

Documento sobre la Evolución de la información contable

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (15)

Similar a 6. evolucion de la informacion contable

Similar a 6. evolucion de la informacion contable (20)

Más de Ricardo Pesca

Más de Ricardo Pesca (20)

Último

Último (20)

6. evolucion de la informacion contable

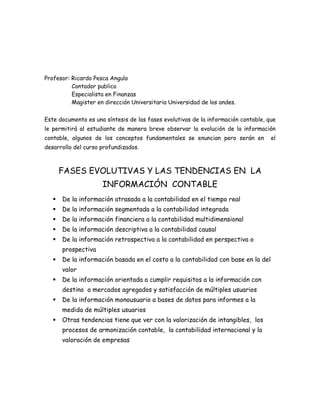

- 1. Profesor: Ricardo Pesca Angulo Contador publico Especialista en Finanzas Magister en dirección Universitaria Universidad de los andes. Este documento es una síntesis de las fases evolutivas de la información contable, que le permitirá al estudiante de manera breve observar la evolución de la información contable, algunos de los conceptos fundamentales se enuncian pero serán en el desarrollo del curso profundizados. FASES EVOLUTIVAS Y LAS TENDENCIAS EN LA INFORMACIÓN CONTABLE De la información atrasada a la contabilidad en el tiempo real De la información segmentada a la contabilidad integrada De la información financiera a la contabilidad multidimensional De la información descriptiva a la contabilidad causal De la información retrospectiva a la contabilidad en perspectiva o prospectiva De la información basada en el costo a la contabilidad con base en la del valor De la información orientada a cumplir requisitos a la información con destino a mercados agregados y satisfacción de múltiples usuarios De la información monousuario a bases de datos para informes a la medida de múltiples usuarios Otras tendencias tiene que ver con la valorización de intangibles, los procesos de armonización contable, la contabilidad internacional y la valoración de empresas

- 2. LOS REDUCCIONISMOS Y MODELOS CONCEPTUALES A QUE SE SOMETE EL CONOCIMIENTO CONTABLE Reduccionismo técnico; Centrada en el Hacer Reduccionismo temporal; El cumplimiento de la Norma Reduccionismo cognoscitivo; Sin profundizar en el concepto Tener una concepción reducida de la contabilidad implica reducir su estructura y sus posibilidades de representación de la realidad estudiada. No es lo mismo asumir un modelo de la contabilidad como sistema complejo que estudia la realidad económico-social, desarrollando labores de estudio que van desde la observación hasta el control, a concebirla en función exclusiva de registro o de información. NIVELES DE PENSAMIENTO Científico. Tecnológico. Técnico. Simbólico o cotidiano de manipulación.

- 3. ELEMENTOS QUE DETERMINAN LA MODELACIÓN El modelo mental o método que nos permite interpretar (percibir y representar) la realidad objeto. El proceso por medio del cual interpretamos la realidad objeto. El modelo material (físico o simbólico) que me presenta una realidad (normativa). CARACTERÍSTICAS DE LOS MODELOS Sencillez Precisión Claridad Generalidad ALTERNATIVAS EXISTENTES PARA CONCEVIR LO CONTABLE Técnica contable Practica contable Regulación contable Proceso o sistema de información contable Metodología, tecnología y técnica contable Conocimiento y teoría contable

- 4. Sistema estudiado Visión ecléctica visión sistémica visión compleja CASOS DE MODELOS CONTABLES Modelos de registro y medición Modelos de representación de la realidad económica Modelos de presentación de informes Modelos de análisis Modelos de control Modelos de armonización y regulación