Descargar como PPS, PPTX

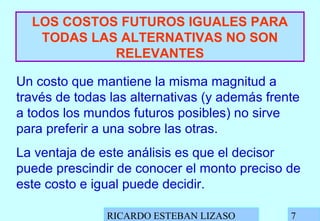

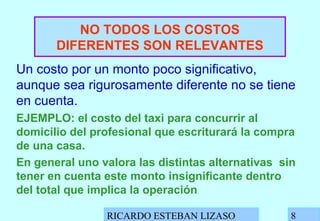

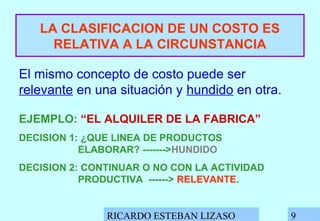

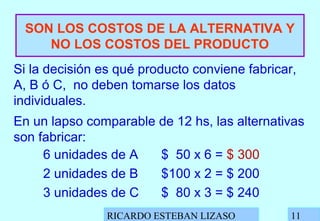

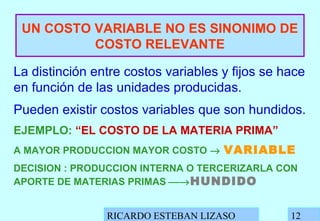

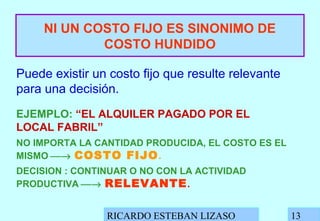

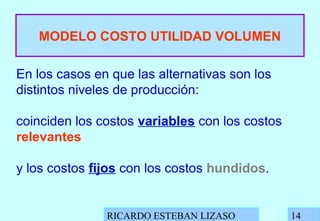

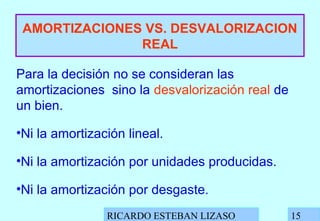

Este documento discute el concepto de costos relevantes para la toma de decisiones. Explica que solo los costos futuros estimados y los costos que difieren entre alternativas son relevantes, mientras que los costos pasados, iguales o insignificantes no lo son. También clasifica los costos y distingue entre costos variables y fijos, señalando que no necesariamente coinciden con costos relevantes u hundidos. El documento provee varios ejemplos para ilustrar estas ideas.