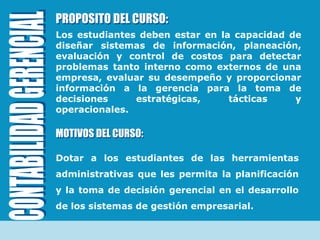

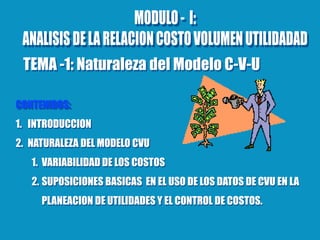

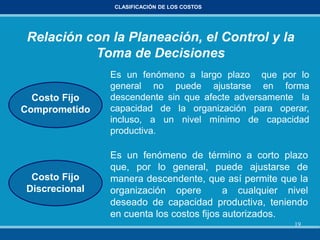

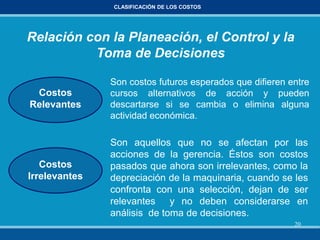

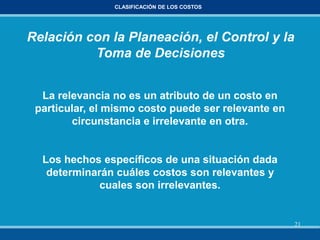

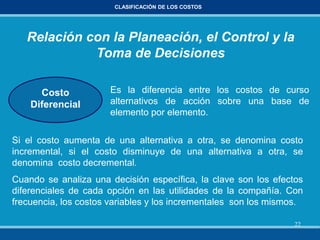

Este documento presenta los objetivos y contenidos de un curso de contabilidad gerencial. El propósito del curso es enseñar a los estudiantes a diseñar sistemas de información, planeación, evaluación y control de costos para ayudar a la gerencia en la toma de decisiones estratégicas. El curso cubrirá temas como la naturaleza del modelo de costos variables unitarios y la clasificación de costos.

![Contabilidad gerencial clase 1[1]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidadgerencialclase11-110915154207-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Tema 1 modif[1].__naturaleza_y_objetivos_de_la_contablidad_gerencial[1]](https://cdn.slidesharecdn.com/ss_thumbnails/tema1modif1-naturalezayobjetivosdelacontablidadgerencial1-110627132902-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)