El documento describe el proceso de toma de decisiones gerencial y el papel del contador gerencial en cada etapa. Explica que los costos e ingresos relevantes son los que diferirán entre alternativas y deben considerarse, mientras que los costos hundidos son irrelevantes. También define el concepto de costo de oportunidad y describe tres formatos para presentar la información a la gerencia: costo total, costo diferencial y costo de oportunidad.

![COSTOS E INGRESOS RELEVANTES EN LA TOMA DE DECISIONES A CORTO PLAZO

TOMA DE DECISIONES GERENCIALES

La torna de decisiones, bien sea a corto o largo plazos, puede definirse en los términos más

simples como el proceso de selección entre uno o más cursos alternativos de acción. En la mayor

parte de las corporaciones con propietarios ausentes (es decir, accionistas), a la gerencia se le

delega la responsabilidad de tomar todas las decisiones económicas importantes -producción,

mercadeo y financieras- las cuales generarán eventualmente ganancias o pérdidas para la

compañía. La toma de decisiones gerenciales es un complejo proceso de solución de problemas;

éste consiste en una serie definitiva de etapas sucesivas. La toma de decisiones gerenciales

comienza con tina etapa de "detección del problema" y pasa por todas éstas hasta llegar a la

etapa final de "evaluación después de la decisión". Estas etapas deben adherirse lo más

estrechamente posible si la gerencia espera cualquier éxito que se derive del proceso de toma de

decisiones.

Las seis etapas en el proceso de toma de decisiones son:

1. Detección e identificación del problema

2. Búsqueda de un modelo existente aplicable a un problema o el desarrollo de un nuevo modelo

3. Definición general de alternativas a la luz de un problema y un modelo escogidos

4. Determinación de los datos cuantitativos y cualitativos que son relevantes en el problema y

análisis de aquellos datos relativos a las alternativas

5. Selección e implementación de una solución óptima que sea consistente con las metas de la

gerencia

6. Evaluación después de la decisión mediante retroalimentación que suministre a la gerencia un

medio para determinar la efectividad del curso de acción escogido en la solución del problema.

EL PAPEL DEL CONTADOR GERENCIAL

En el proceso de toma de decisiones gerenciales, el contador gerencial juega un papel decisivo.

Aunque no realiza ni implementa la decisión final (etapa 5), que es prerrogativa de la gerencia, el

contador gerencial es responsable de suministrar la información necesaria en cada una de las

etapas del proceso para la solución de problemas.

En la etapa 1, el contador gerencial debe diseñar y luego poner en funcionamiento un sistema de

información y control que sea capaz de detectar e identificar problemas. Informes de análisis de

variaciones por unidad estándar, de estudio de variaciones de utilidad bruta y de control

estadístico de la calidad, son tres ejemplos de los reportes generados en un sistema de

información y control. Un sistema ideal de información y control supervisará en forma minuciosa el

ambiente tanto interno como externo de la compañía y alertará al contador gerencial ante la

existencia de un problema lo más pronto posible, cuando la solución de éste es mucho más fácil

de lograr y poner en práctica.

En la etapa 2, el contador gerencia] que se ha familiarizado con las características del problema,

debe determinar si un modelo existente, como uno de hacer/comprar o uno de orden especial, es

apropiado. De no ser así, él debe desarrollar y probar un nuevo modelo. Éste debe adaptarse a la

naturaleza específica del problema e infortunadamente puede no ser reutilizable en el futuro.

En la etapa 3, el contador gerencial debe buscar y luego hacer una lista de todas las alternativas

viables. Cada una será finalmente "integrada" al modelo escogido y sometida a prueba para ver su

favorabilidad. Por tanto, la ausencia de una sola opción podría llevar fácilmente a una toma de

decisiones inferior a lo ideal.

En la etapa 4, el contador gerencial enfrenta probablemente su tarea más importante. La calidad

de la información obtenida del proceso de toma de decisiones está en función de la calidad de la

información entregada (es decir, datos relevantes) dentro del modelo. La inclusión de un concepto

irrelevante o la omisión de uno relevante puede llevar a una decisión errónea (y a veces muy

costosa).

En la etapa 5, el contador gerencial prepara un informe donde la información de las cuatro etapas

anteriores se reúne y se resume para la gerencia. En este reporte se intenta facilitar la selección

de la gerencia y la implementación de una solución óptima. Debe seleccionarse un formato de

manera que el informe comunique a la gerencia al nivel en el cual ésta pueda comprender los

datos cualitativos y cuantitativos relevantes (etapa 4) para cada una de las Alternativas (etapa 3)

del modelo escogido (etapa 2) para resolver el problema detectado (etapa 1). Si el reporte no es

comprensible, el proceso de solución de problemas será un fracaso y el contador gerencial será el

responsable.](https://image.slidesharecdn.com/costosrelevantes2-230823210600-fe215a2b/85/Costos-Relevantes-2-doc-1-320.jpg)

![COSTOS E INGRESOS RELEVANTES EN LA TOMA DE DECISIONES A CORTO PLAZO

TOMA DE DECISIONES GERENCIALES

La torna de decisiones, bien sea a corto o largo plazos, puede definirse en los términos más

simples como el proceso de selección entre uno o más cursos alternativos de acción. En la mayor

parte de las corporaciones con propietarios ausentes (es decir, accionistas), a la gerencia se le

delega la responsabilidad de tomar todas las decisiones económicas importantes -producción,

mercadeo y financieras- las cuales generarán eventualmente ganancias o pérdidas para la

compañía. La toma de decisiones gerenciales es un complejo proceso de solución de problemas;

éste consiste en una serie definitiva de etapas sucesivas. La toma de decisiones gerenciales

comienza con tina etapa de "detección del problema" y pasa por todas éstas hasta llegar a la

etapa final de "evaluación después de la decisión". Estas etapas deben adherirse lo más

estrechamente posible si la gerencia espera cualquier éxito que se derive del proceso de toma de

decisiones.

Las seis etapas en el proceso de toma de decisiones son:

1. Detección e identificación del problema

2. Búsqueda de un modelo existente aplicable a un problema o el desarrollo de un nuevo modelo

3. Definición general de alternativas a la luz de un problema y un modelo escogidos

4. Determinación de los datos cuantitativos y cualitativos que son relevantes en el problema y

análisis de aquellos datos relativos a las alternativas

5. Selección e implementación de una solución óptima que sea consistente con las metas de la

gerencia

6. Evaluación después de la decisión mediante retroalimentación que suministre a la gerencia un

medio para determinar la efectividad del curso de acción escogido en la solución del problema.

EL PAPEL DEL CONTADOR GERENCIAL

En el proceso de toma de decisiones gerenciales, el contador gerencial juega un papel decisivo.

Aunque no realiza ni implementa la decisión final (etapa 5), que es prerrogativa de la gerencia, el

contador gerencial es responsable de suministrar la información necesaria en cada una de las

etapas del proceso para la solución de problemas.

En la etapa 1, el contador gerencial debe diseñar y luego poner en funcionamiento un sistema de

información y control que sea capaz de detectar e identificar problemas. Informes de análisis de

variaciones por unidad estándar, de estudio de variaciones de utilidad bruta y de control

estadístico de la calidad, son tres ejemplos de los reportes generados en un sistema de

información y control. Un sistema ideal de información y control supervisará en forma minuciosa el

ambiente tanto interno como externo de la compañía y alertará al contador gerencial ante la

existencia de un problema lo más pronto posible, cuando la solución de éste es mucho más fácil

de lograr y poner en práctica.

En la etapa 2, el contador gerencia] que se ha familiarizado con las características del problema,

debe determinar si un modelo existente, como uno de hacer/comprar o uno de orden especial, es

apropiado. De no ser así, él debe desarrollar y probar un nuevo modelo. Éste debe adaptarse a la

naturaleza específica del problema e infortunadamente puede no ser reutilizable en el futuro.

En la etapa 3, el contador gerencial debe buscar y luego hacer una lista de todas las alternativas

viables. Cada una será finalmente "integrada" al modelo escogido y sometida a prueba para ver su

favorabilidad. Por tanto, la ausencia de una sola opción podría llevar fácilmente a una toma de

decisiones inferior a lo ideal.

En la etapa 4, el contador gerencial enfrenta probablemente su tarea más importante. La calidad

de la información obtenida del proceso de toma de decisiones está en función de la calidad de la

información entregada (es decir, datos relevantes) dentro del modelo. La inclusión de un concepto

irrelevante o la omisión de uno relevante puede llevar a una decisión errónea (y a veces muy

costosa).

En la etapa 5, el contador gerencial prepara un informe donde la información de las cuatro etapas

anteriores se reúne y se resume para la gerencia. En este reporte se intenta facilitar la selección

de la gerencia y la implementación de una solución óptima. Debe seleccionarse un formato de

manera que el informe comunique a la gerencia al nivel en el cual ésta pueda comprender los

datos cualitativos y cuantitativos relevantes (etapa 4) para cada una de las Alternativas (etapa 3)

del modelo escogido (etapa 2) para resolver el problema detectado (etapa 1). Si el reporte no es

comprensible, el proceso de solución de problemas será un fracaso y el contador gerencial será el

responsable.](https://image.slidesharecdn.com/costosrelevantes2-230823210600-fe215a2b/75/Costos-Relevantes-2-doc-1-2048.jpg)

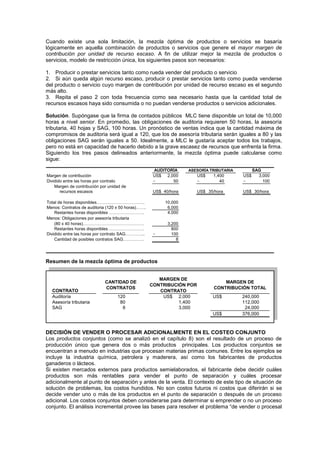

![dentro del rango relevante a medida que

varía el nivel de actividad). El proceso de

toma de decisiones también depende, en

gran parte, de la habilidad del contador

gerencial para determinar uno de los

elementos relevantes más importantes que,

infortunadamente, no puede encontrarse en

los registros convencionales de

contabilidad, llamado costo de oportunidad,

el cual se define como los beneficios

sacrificados al tener que rechazar la

siguiente mejor opción.

Aunque el énfasis de este capítulo se hizo

sobre el uso de datos cuantitativos en la

torna de decisiones gerenciales, es

importante no perder de vista el impacto

potencial de los factores cualitativos en la

selección. Sin embargo, ésa no debe ser

una excusa para justificar el hecho de

ignorar los factores cualitativos corno la

imagen de la compañía como la perciben

los clientes, que bajo el conjunto adecuado

de circunstancias podría tener un efecto

devastador sobre la decisión escogida. La

única justificación para que un contador

gerencial no genere datos cualitativos o

cuantitativos es que el costo de suministrar

la información sea mayor que los beneficios

de poseer la información.

Una vez analizados los conceptos

fundamentales de datos cuantitativos y

cualitativos relevantes e irrelevantes, se

explicó un conjunto de cinco problemas

comunes en la toma de decisiones desde

"aceptar una orden especial hasta "vender

o procesar adicionalmente en el costeo

conjunto", utilizando tres modelos

alternativos de informe -un formato de

costo total, uno de costo diferencia] y otro

de costa de oportunidad-, así como

soluciones por unidad versus soluciones

totales en dinero. Es necesario decidir qué

tipo de formato y de solución se ajusta mejor a

la naturaleza inherente al problema que

confronta la gerencia y qué elemento de

información se necesita.

La fijación de precios de productos no es una

tarea sencilla. Aun cuando la teoría económica

establece que el precio de equilibrio está en el

punto donde la oferta y la demanda son

iguales, la dificultad de estimar las curvas de

oferta y demanda hace que la implementación

de la teoría sea casi imposible. Los dos

enfoques más comunes para la fijación de

precios son fijación de precios sobre costo

total y fijación de precios de retorno objetivo.

Independientemente del tipo de enfoque de

fijación de precios que se emplee, existe la

dificultad para determinar el costo verdadero

del producto debido a la necesidad de asignar

los costos en una firma de múltiples productos.

Aunque el enfoque de fijación de precios de

rendimiento objetivo es el correcto, la dificultad

para implementar este enfoque tiene dos

aspectos: estimar la cantidad de los activos

invertidos utilizada en la manufactura de un

producto y determinar un apropiado retorno

objetivo.

Existen reglas especiales para los precios que

pueden cobrarse en los contratos del gobierno,

particularmente los relacionados con el trabajo

de seguridad.

Contratos por incentivo de precio fijo, contratos

de costo más un cargo por incentivo y

contratos de costo más un cargo fijo. En un

contrato de precio fijo, el riesgo total de los

excedentes de costos es absorbido por el

contratista. En los dos contratos siguientes, los

diferentes grados de riesgo de exceder los

costos son compartidos por el gobierno y el

contratista. En el contrato de costo más un

cargo fijo, todos estos riesgos son absorbidos

por el gobierno.

GLOSARIO

Aceptar una orden especial. Problema

común en la toma de decisiones donde una

compañía debe decidir si es benéfico o no

vender una sola vez sus productos a un

cliente específico a un precio de venta por

debajo del normal.

Contrato de costo más un cargo fijo.

Contrato de seguridad de tipo costo en

donde el gobierno pagará todos los costos

permitidos bajo el contrato más un cargo

fijo por encima de los costos.

Contrato de costo más un cargo por

incentivo. Contrato de seguridad de tipo

costo en donde el gobierno acuerda hacer

un reembolso al contratista con base en una

fórmula.

Contrato de precio fijo. Tipo de contrato de

seguridad negociado donde el contratista que

suministra los servicios recibe un precio fijo y

está sujeto al riesgo de que los costos reales

de proveer el producto o servicio excedan el

precio estipulado.

Contrato por incentivo de precio fijo.

Contrato de seguridad de tipo costo donde el

gobierno y el contratista negocian lo siguiente:

un costo objetivo, una utilidad objetivo, un

precio máximo y una fórmula para determinar

el precio y la utilidad finales.](https://image.slidesharecdn.com/costosrelevantes2-230823210600-fe215a2b/85/Costos-Relevantes-2-doc-22-320.jpg)

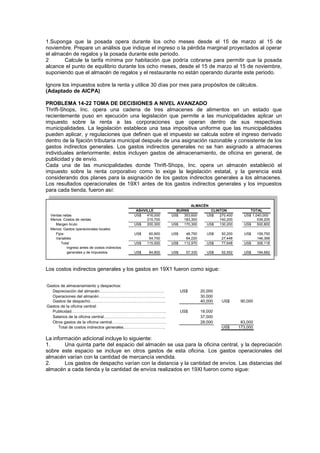

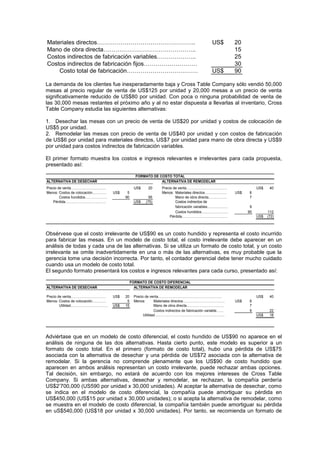

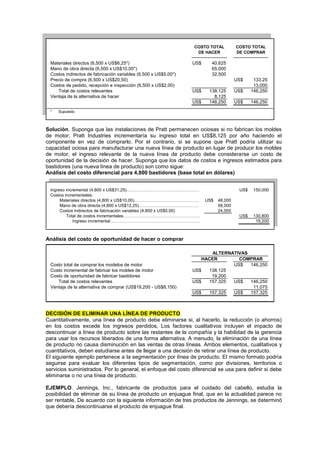

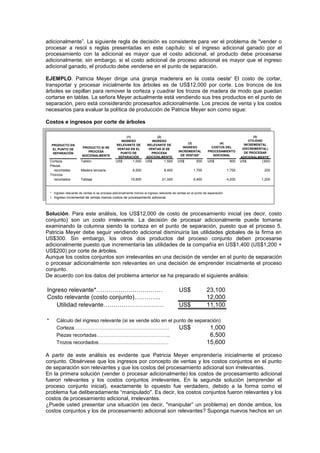

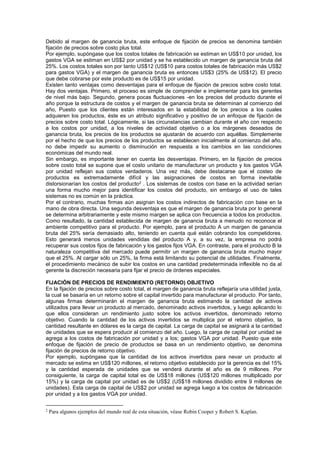

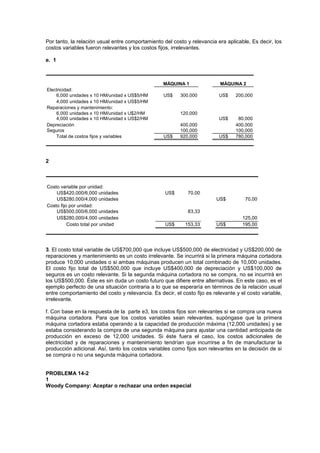

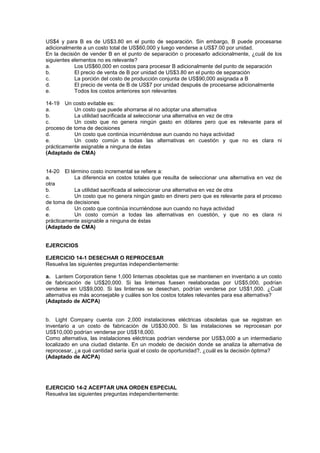

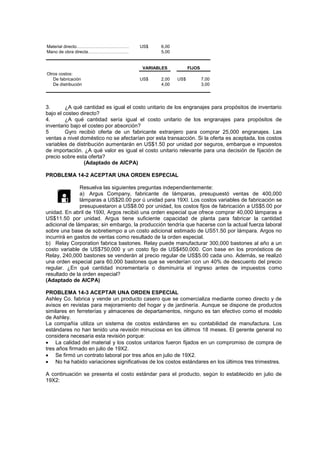

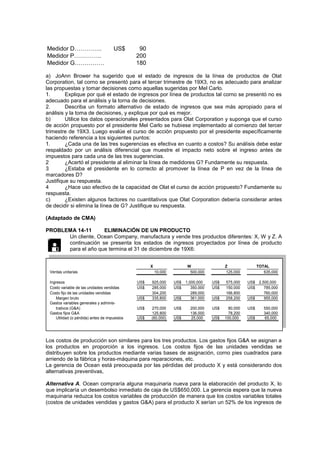

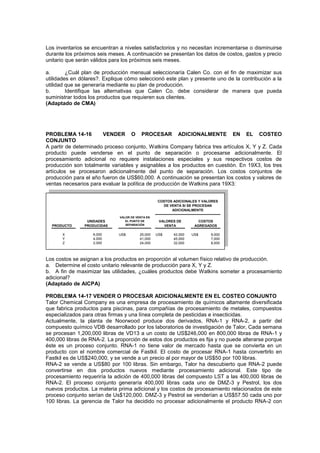

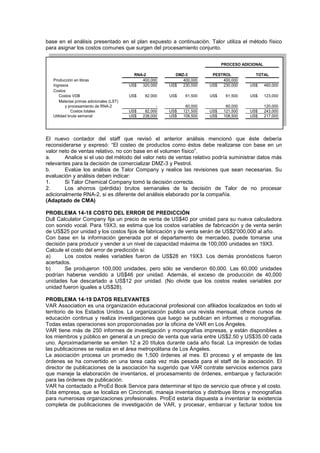

![pedidos por correo directo. ProEd cobraría a VAR un honorario por almacenamiento de

inventarios, procesamiento y mantenimiento de registros a una tarifa.

El director de publicaciones de VAR solicitó a un miembro del staff de la asociación que prepare

un análisis para determinar la factibilidad de utilizar ProEd Book Service. El análisis de costo

preliminar y el informe narrativo se reproducen a continuación.

Revise el análisis de costo y el informe narrativo con respecto al uso de ProEd Book Service por

parte de VAR Association.

a) Para cada uno de los 11 elementos identificados en el análisis de costos, evalúe si el ítem

y la cantidad son apropiados o no para el análisis.

b) Identifique y explique los elementos de costos, si existen, que fueron omitidos pero que

deben incorporarse en el análisis de costos y en el informe narrativo.

c) Identifique y explique los elementos cualitativos adicionales, si existen, que VAR

Association debe considerar en su análisis.

Análisis mensual de ahorros de costos de ProEd Book Service

Ahorros de arriendo:

1 Bodega extrna (4,000 pies cuadrados c/u a US$8,40 por pie cuadrado/12)………………….. US$ 2,800

2 Bodega subterránea (900 pies cuadrados c/u a US$12,00 por pie cuadrado/12)…………….. 900

3 Depósito (100 pies cuadrados c/u a US$21,000 por pie cuadrado/12)…………………………. 175 US$ 3,875

Ahorros de mano de obra:

4 Ordenador de bodega (150 horas c/u a US$8,50)………………………………………………… US$ 1,275

5 Despachador (150 horas c/u a US$7,00)………………………………………………………….. 1,050

6 Bodeguero (60 horas c/u a US$7,50)………………………………………………………………. 450

7 Empleado de depósito

a Función de inventario (16 horas c/u a US$8,50)………………………………………………. 136

b Reposición de depósito (30 horas c/u a US$8,50)…………………………………………….. 255

8 Supervisor de correo (50 horas c/u a US$10,00)…………………………………………………. 500 3,666

Total ahorros………………………………………………………………………………………….. US$ 7,541

Costos:

9 Honorarios por almacenamiento ProEd (4,000 pies cuadrados

c/u a US$4,20 por pie cuadrado/12)…………………………………………………………….. US$ 1,400

10 Honorarios por proceso/mantenimiento de registros (456 horas

c/u a US$10,00)……………………………………………………………………………………. 4,560

11 Suministro adicionales [1,500 órdenes c/u a (US$0,50 - US$40)]……………………………….. 150

Ahorros netos mensuales……………………………………………………………………………. 6,11

US$ 1,431

Ahorros de arriendo. Si se utilizan los servicios de ProEd Book Service, ya no se requeriría la

bodega externa. El espacio en la bodega subterránea y el depósito localizado en el piso de arriba

que se utiliza ahora en la publicación de investigaciones podría usarse para proveer espacio

adicional en el almacenamiento de materiales educativos y suministros para afiliados.

Normalmente, estos elementos se almacenan en un espacio demasiado estrecho para tener fácil

acceso. Las cantidades de suministros educativos y de afiliados no se incrementarían pero podría

mejorarse el acceso a los materiales. El costo utilizado en el análisis se basa en el cargo de

arriendo corriente para el espacio.

Ahorros de mano de obra. Los servicios de un ordenador de bodega y un empleado de

despacho no se necesitarían si se emplean los servicios de ProEd. Las actividades de las otras

tres posiciones identificadas en el análisis no pueden combinarse. El almacenista se requeriría aún

para llevar inventarios de todos los materiales y reaprovisionamiento cuando sea necesario. Parte

del tiempo desocupado del supervisor del correo aéreo podría dedicarse al envío de nuevos títulos

para ProEd. El resto del tiempo desocupado de estas personas podría permitirles hacer a tiempo

sus otros trabajos regularmente asignados. El análisis de la mano de obra se basa en el sueldo

por hora más los beneficios de cada uno de los empleados y un mes de trabajo normal de 150

horas.

Costos de almacenamiento. ProEd ha indicado que el inventario de VAR puede almacenarse en

4,000 pies cuadrados en sus bodegas. El cargo anual para este espacio es de US$4.20 por pie

cuadrado.

Costos de procesamiento y mantenimiento de registros. El procesamiento de pedidos y el

mantenimiento de registros se cargarían a las horas reales requeridas.

Costos de suministros. VAR utiliza tres empaques diferentes dependiendo del tamaño de la

orden, es decir, sobres (a un costo de US$0.10 cada uno), bolsas postales corrugadas (a un costo

de US50.30 cada una) o caja de cartón (a un costo de US$0.75 cada una). En el análisis se utilizó](https://image.slidesharecdn.com/costosrelevantes2-230823210600-fe215a2b/85/Costos-Relevantes-2-doc-55-320.jpg)