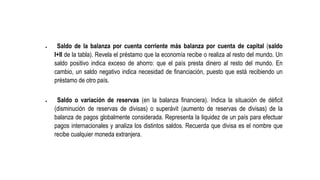

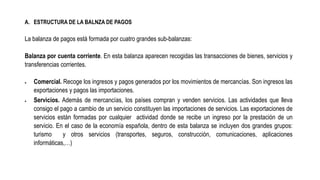

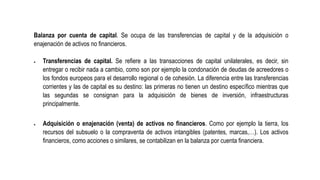

La balanza de pagos es un documento contable que registra las transacciones económicas entre los residentes de un país y el resto del mundo durante un periodo determinado, normalmente un año. Se compone de cuatro sub-balanzas: cuenta corriente, cuenta de capital, cuenta financiera y errores y omisiones. La cuenta corriente incluye el comercio de bienes y servicios, rentas e ingresos corrientes. El análisis de la balanza de pagos permite evaluar si un país tiene superávit o déficit comercial y en qué medida de

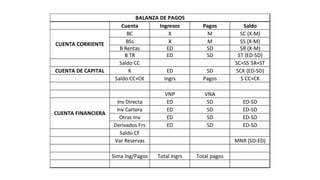

![Errores y omisiones.

Es una partida de ajuste contable con el objeto de que la balanza de pagos

siempre está cuadrada. En otras palabras, es la partida de cierre de la balanza de

pagos, que recoge el valor de todas las operaciones no registradas por múltiples

razones y que, de haberlo sido, hubieran permitido que la suma de todos los

saldos (diferencia entre ingresos y pagos) fuese igual a cero. Así pues, se ha de

cumplir que la suma de los saldos de:

Cuenta Corriente + [Cuenta de Capital + Cuenta Financiera] + Errores y

Omisiones = 0

Considerando que la partida de errores y omisiones es despreciable, el saldo de la

balanza por cuenta corriente debe ser igual pero de signo contrario al saldo de la

suma de las otras dos balanzas.](https://image.slidesharecdn.com/1bdep1-230311221257-4f5dc9d5/85/1-B-de-P-1-pptx-7-320.jpg)