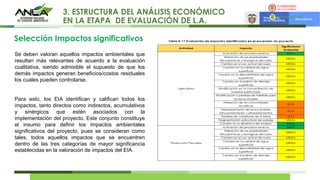

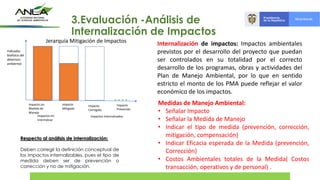

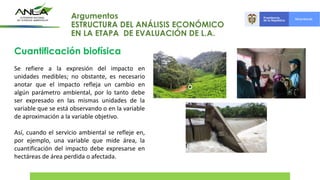

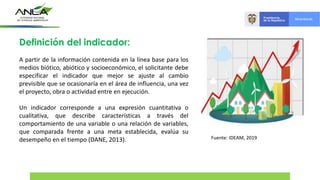

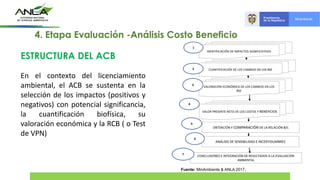

Este documento presenta una introducción a la evaluación económica ambiental en el marco del licenciamiento ambiental en Colombia. Explica los antecedentes normativos de la evaluación económica ambiental en Colombia y su marco teórico. Luego, describe la estructura del análisis económico en la etapa de evaluación de la licencia ambiental, incluyendo la selección de impactos significativos, la cuantificación biofísica, el análisis de internalización y el análisis costo-beneficio. Finalmente, explic

![Semana 8 interpretacion e impactos ambientales [Autoguardado].pdf](https://cdn.slidesharecdn.com/ss_thumbnails/semana8interpretacioneimpactosambientalesautoguardado-250920233120-56c5801a-thumbnail.jpg?width=640&height=640&fit=bounds)

![Semana 8 interpretacion e impactos ambientales [Autoguardado].pdf.pdf](https://cdn.slidesharecdn.com/ss_thumbnails/semana8interpretacioneimpactosambientalesautoguardado-250920233156-ae4ba79a-thumbnail.jpg?width=640&height=640&fit=bounds)