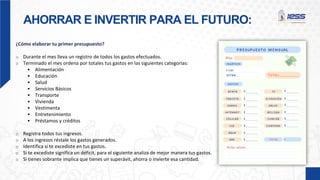

El documento ofrece una guía integral sobre educación financiera, enfatizando la importancia de la planificación y presupuesto para alcanzar metas personales y familiares. Presenta herramientas prácticas para ahorrar e invertir, incluyendo la regla 50-30-20, y aborda el endeudamiento responsable y los riesgos financieros. Asimismo, detalla el funcionamiento del Instituto Ecuatoriano de Seguridad Social y sus principios fundamentales, así como los mecanismos de atención a consultas ciudadanas.